Ceny energii elektrycznej 2026 TGE – Między geopolityką a rynkiem

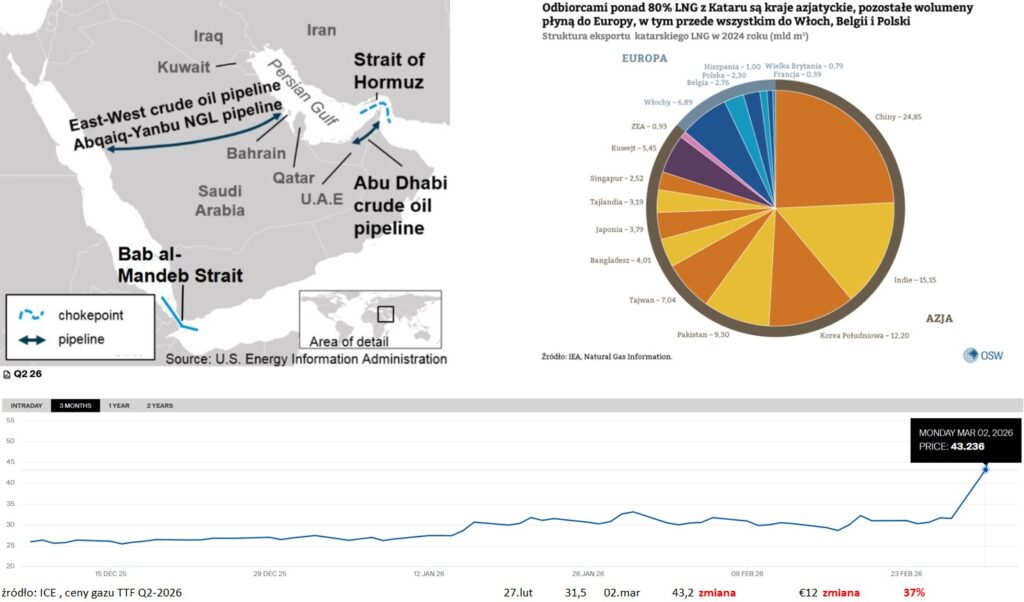

Zanim przejdziemy do twardych danych z polskiego podwórka, musimy spojrzeć na mapę Bliskiego Wschodu oraz jaki to ma wpływ na ceny energii elektrycznej 2026 na TGE. To właśnie tam, w weekend na przełomie lutego i marca, doszło do eskalacji konfliktu, który natychmiastowo odbił się echem na europejskich giełdach. Atak USA i Izraela na Iran spowodował zablokowanie strategicznej Cieśniny Ormuz. Dlaczego jest to tak kluczowe? To tędy przepływają kluczowe transporty surowców energetycznych, w tym gazu LNG z Kataru. 🚢

Analizując dane z Ośrodka Studiów Wschodnich, widzimy, że choć głównymi odbiorcami katarskiego gazu są Chiny, Indie i Korea Południowa, to rynek LNG jest naczyniem połączonym. Jeśli Azja straci dostęp do swoich stałych dostaw, zacznie agresywnie licytować ładunki z USA czy Australii, o które konkuruje również Europa. W efekcie cena staje się globalna i drastycznie rośnie dla wszystkich. To, co wydarzyło się w poniedziałek po tych wydarzeniach, było bezprecedensowe: cena gazu na europejskim hubie TTF wzrosła z 31 € do 43 € za megawatogodzinę w ciągu zaledwie jednego dnia.

📈 To skok o 37% – zmienność większa niż ta, którą obserwowaliśmy przez całe poprzednie trzy miesiące razem wzięte! Dla firm w Polsce oznacza to jedno: gaz znów staje się głównym dyktatorem cen energii elektrycznej, ponieważ to właśnie oferty elektrowni gazowych często domykają rynek, podnosząc ceny na spocie i w kontraktach terminowych. ⚡Pamiętajmy przez cieśninę Ormuz przepływa około 20% światowej produkcji LNG, to są ogromne ilości których może brakować na rynku, zaczyna się walka ceną o wolumeny. Więcej o zamknięciu cieśniny Ormuz pisze tutaj. Nagłe zablokowanie Cieśniny Ormuz pokazało, jak gwałtownie ceny energii elektrycznej 2026 TGE potrafią zareagować na geopolityczne zagrożenia w dostawach paliw gazowych.

Europejski rynek energii elektrycznej 2026 spot w lutym

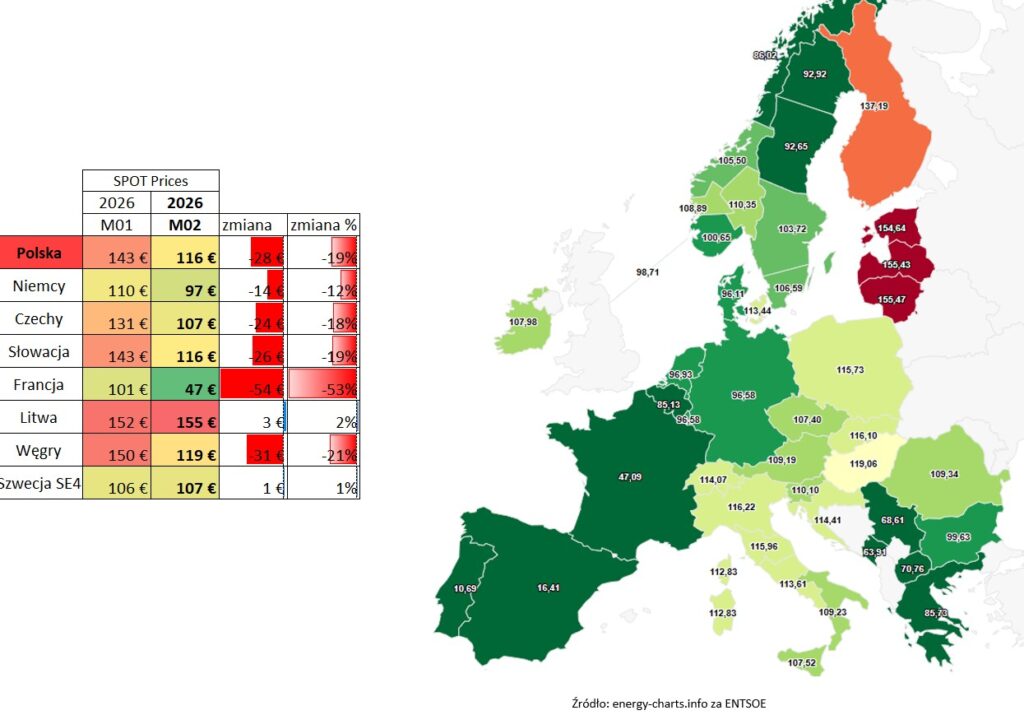

Mimo nerwowej końcówki miesiąca, sam luty w Europie przyniósł w większości krajów spadki cen energii w porównaniu do stycznia. W Polsce średnia cena energii elektrycznej na rynku spot ukształtowała się na poziomie 116 € za megawatogodzinę, co oznacza spadek o blisko 19% (około 28 €) względem poprzedniego miesiąca. To oddech ulgi po mroźnym styczniu.

Ciekawie wyglądała sytuacja w Europie:

- Francja: Zanotowała spektakularny spadek o 50%, zbijając cenę ze 100 € do poziomu 47 €.

- Niemcy, Czechy i Słowacja: Również podążyły ścieżką spadkową.

- Kraje Bałtyckie i Skandynawia: Tu sytuacja była zgoła odmienna. Litwa, Łotwa, Estonia oraz Finlandia pozostały drogie z powodu silnych mrozów i wysokiego zapotrzebowania na moc. Nawet północne strefy Norwegii i Szwecji, zazwyczaj kojarzone z tanią energią, odczuły presję cenową, oscylując wokół 107 €.

Dynamika cen godzinowych energii elektrycznej w Polsce

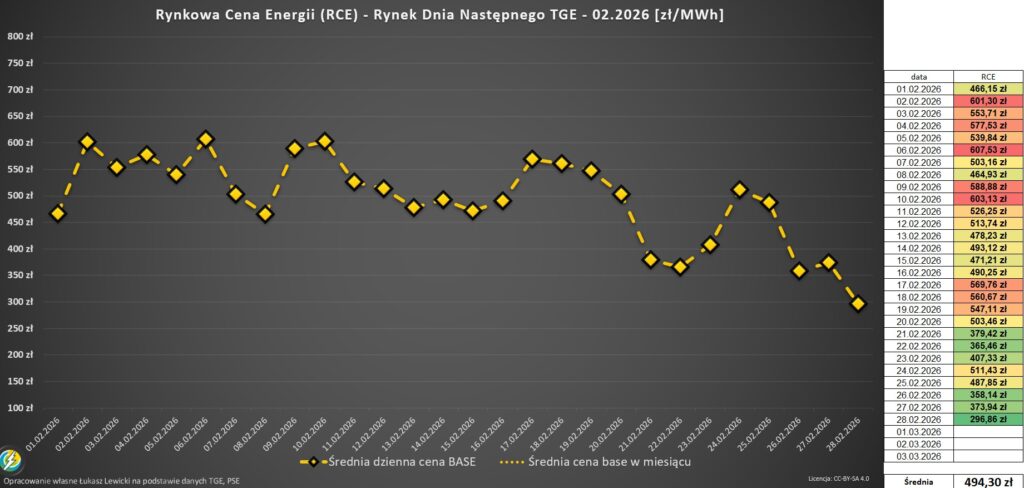

Analizując luty dzień po dniu, widać wyraźny trend spadkowy. Pierwsza połowa miesiąca była jeszcze stosunkowo droga – ceny oscylowały w granicach 450–600 zł za MWh. Przełom nastąpił w drugiej połowie lutego, kiedy to ceny zaczęły zmierzać w kierunku 300–350 zł. 📉 Najtańszym dniem okazała się ostatnia sobota miesiąca, co było bezpośrednim efektem bardzo wysokiej produkcji z fotowoltaiki. Z kolei szczyt cenowy przypadł na 6 lutego, osiągając 607 zł za MWh. Warto zauważyć, że luty nie przyniósł tak ekstremalnych skoków jak styczeń, głównie dzięki łagodniejszej aurze. Jeśli chcesz zobaczyć jakie były ceny energii w grudniu 2025 to zobacz ten wpis.

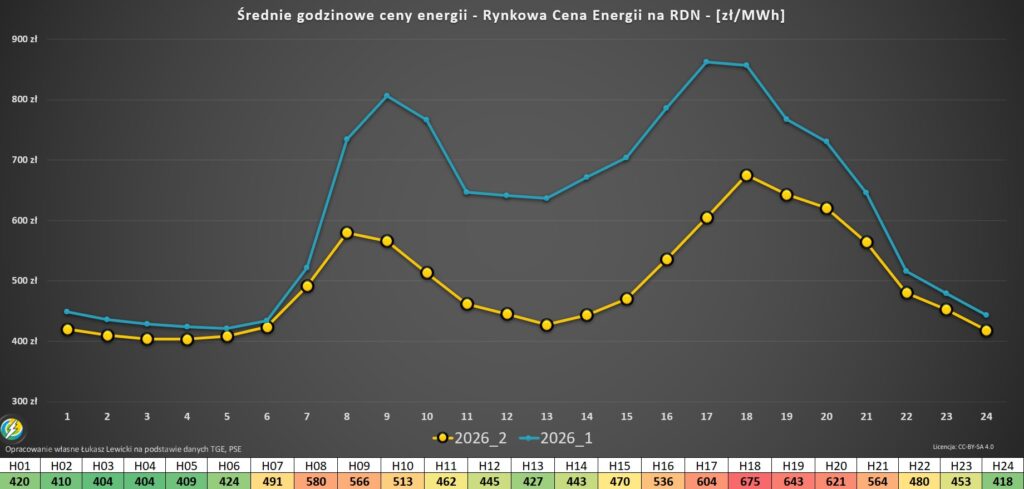

Szczególnie interesująco prezentują się ceny godzinowe. W godzinach szczytowych (tzw. peak) średnie ceny spadły z 800 zł w styczniu do około 600 zł w lutym. Najdroższą godziną była osiemnasta (średnio 675 zł). Co ważne dla posiadaczy magazynów energii, spread (różnica) między doliną a szczytem uległ zawężeniu. Off-peak (godziny pozaszczytowe) stanowił około 80% ceny bazowej, podczas gdy szczyt to około 130–167%. W styczniu te różnice były znacznie większe, co sprawiało, że arbitraż był bardziej opłacalny. W lutym magazyny energii miały nieco mniej pola do popisu pod kątem czystego arbitrażu cenowego. 🔋 Jeśli chcesz wiedzieć jak wygląda inwestycja w MEE i ile on może kosztować zobacz ten artykuł.

Koniec pewnej sekwencji spot > termin

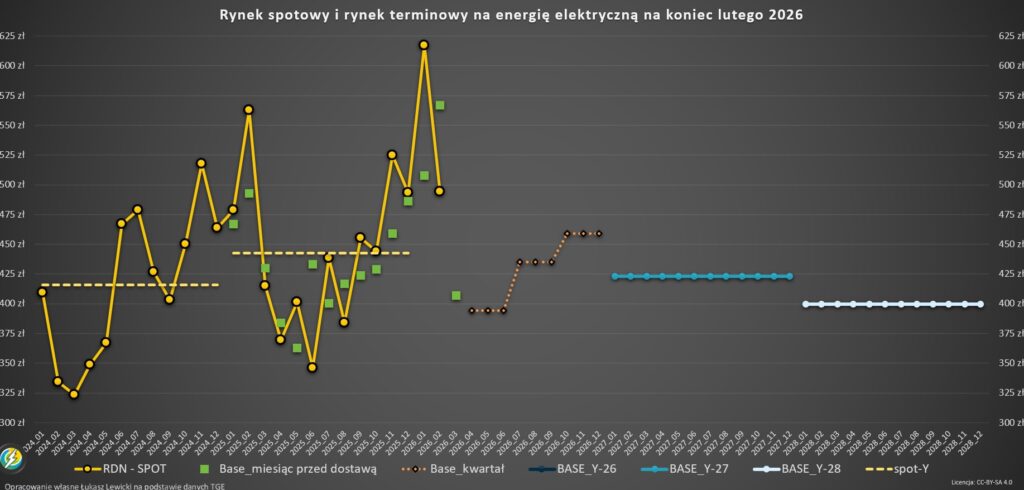

Ten miesiąc przyniósł przełamanie trendu, w którym realne ceny energii elektrycznej 2026 TGE na rynku spot zaczęły oscylować poniżej wcześniejszych wycen kontraktów terminowych. Luty był przełomowy z perspektywy relacji rynku spot do kontraktów terminowych. Przez ostatnie miesiące październik, listopad, grudzień, styczeń) rynek spot regularnie zaskakiwał nas wyższymi cenami niż te zakładane w kontraktach miesięcznych. Luty przełamał tę passę. Choć rynek wyceniał luty pod koniec stycznia na 560 zł, realna cena na spocie spadła poniżej 500 zł. To ważny sygnał dla działów zakupów w firmach – nie zawsze najdroższe prognozy muszą się zmaterializować. Dla przedsiębiorców przemysłowych kluczowym wskaźnikiem stabilności kosztów są obecnie ceny energii elektrycznej kontraktów na kwartały 2026 na TGE, które w lutym zaliczyły wyraźną korektę. Ceny energii znajdziesz na www.tge.pl

Oto jak prezentowały się wyceny kontraktów terminowych na kolejne okresy:

- Marzec 2026: 407 zł/MWh

- Kwartał II (Q2 2026): 394 zł/MWh

- Kwartał III (Q3 2026): 435 zł/MWh

- Kwartał IV (Q4 2026): 460 zł/MWh

- Rok 2027: 425 zł/MWh

- Rok 2028: 400 zł/MWh

Węgiel w górę, CO2 w dół, gaz w niepewności geopolitycznej

Gaz ziemny: taniej dzięki pogodzie, drożej przez geopolitykę

Rynek gazu ziemnego w lutym przypominał prawdziwy rollercoaster. Na europejskiej giełdzie TTF obserwowaliśmy początkowo silne spadki. Notowania gazu na TTF spadły w lutym z 40 EUR/MWh do poziomu 30 EUR/MWh, co było efektem poprawy pogody i powrotu pełnych mocy eksportowych LNG z USA. Po styczniowych mrozach, amerykańskie terminale LNG wróciły do pełnej sprawności, co zwiększyło podaż surowca w Europie.

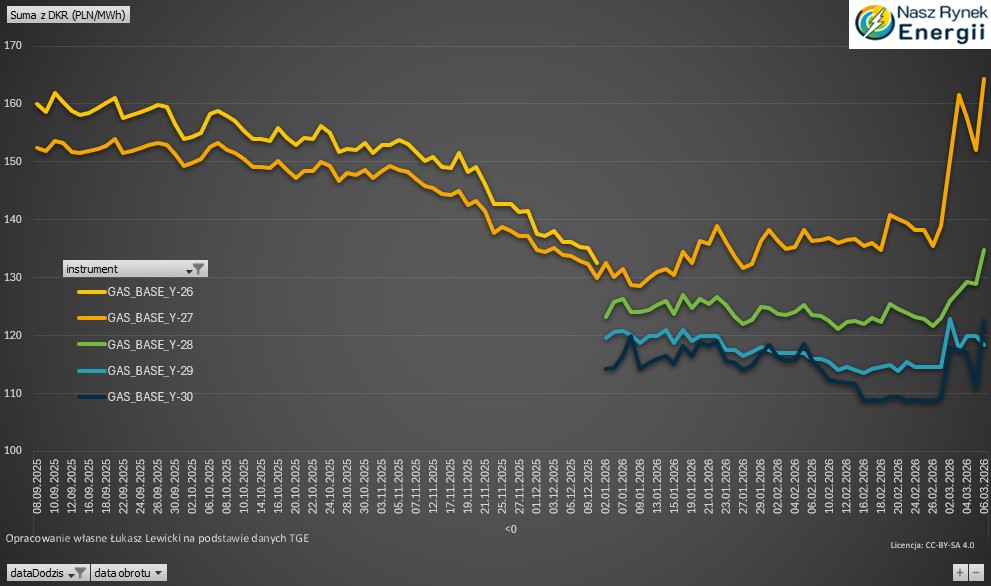

Na polskiej giełdzie kontrakt roczny 2027 poruszał się stabilniej w widełkach 134-138 PLN/MWh, kontynuując lekkie wzrosty. Kluczowym czynnikiem hamującym ceny był spadek zapotrzebowania na cele grzewcze oraz wysoka generacja z wiatru i atomu w Europie. Obecnie polskie krajowe magazyny są zapełnione w 51%, choć europejskie tylko w 30%. Pod koniec miesiąca obawy o interwencję militarną USA w Iranie wywołały strach o stabilność eksportu z Kataru – drugiego największego dostawcy LNG na świecie, w efekcie ceny odbiły w górę. Poniższy wykres zawiera też kilka dni marca aby pokazać jak wielkie były wzrosty na gzie TGE po eskalacji konfliktu na bliskim wschodzie.

Uprawnienia do emisji co2: polityczne trzęsienie ziemi

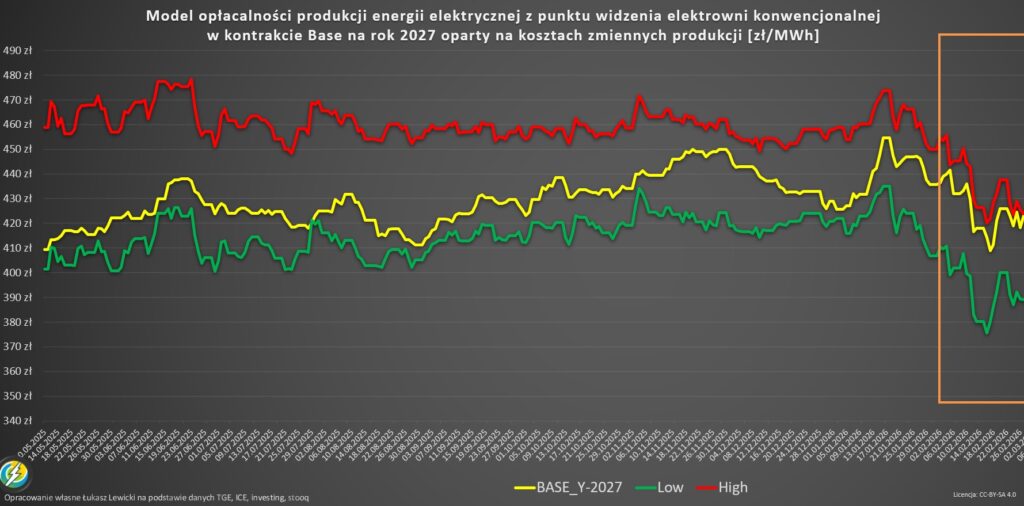

Rynek uprawnień do emisji (EUA) dostarczył w lutym najwięcej emocji inwestorom i firmom energochłonnym. Cena kontraktów na grudzień 2026 zaliczyła spektakularny zjazd – z poziomu 83 EUR/t na początku miesiąca do zaledwie 70 EUR/t w jego połowie. Obserwowany w połowie miesiąca zjazd notowań CO2 sprawił, że ceny energii elektrycznej TGE dla kontraktu BASE Y 2027spadły przejściowo do poziomu 409 PLN/MWh

Nastąpił słowny atak polityczny na system EU ETS ze strony liderów największych gospodarek Europy. 🏛️ Głosy Kanclerza Niemiec o konieczności odroczenia zmian w ETS, jeśli system uderza w konkurencyjność, czy słowa Prezydenta Francji o tym, że „sprawiedliwa” cena powinna wynosić około 40 EUR/t, zadziałały na rynek jak zimny prysznic. Analizując rynek terminowy, widać wyraźnie, że ceny energii elektrycznej 2026 TGE stały się niezwykle czułe na doniesienia polityczne dotyczące przyszłości systemu EU ETS. Dodatkowo premierzy Włoch i Czech domagający się rewizji systemu i wprowadzenia ustawowych cen wywołały ucieczkę kapitału spekulacyjnego. Fundusze inwestycyjne przez sześć tygodni z rzędu redukowały swoje pozycje, osiągając najniższy poziom zaangażowania od kilku miesięcy.

Węgiel czyli Indonezja dyktuje warunki dostaw

Podczas gdy gaz i energia taniały, węgiel (indeks API2) płynął pod górę. Ceny kontraktów na marzec 2026 wzrosły z 98 USD/t do poziomu 113,4 USD/t pod koniec drugiej dekady lutego. Głównym powodem drożenia węgla była sytuacja w Indonezji – największym światowym eksporterze. Tamtejsze władze ogłosiły drastyczne cięcie limitów produkcji do 600 mln ton. Dla nas w Europie istotne jest, że węgiel musi konkurować z coraz tańszym gazem. Gdy ceny błękitnego paliwa spadają, elektrownie węglowe są wypychane z rynku (tzw. fuel switching). Mimo wzrostów cen węgla w Indonezji, ceny energii elektrycznej 2026 TGE pozostały pod silniejszą presją taniejącego gazu ziemnego oraz rosnącej podaży z OZE.

Rynek cen energii elektrycznej 2026 TGE

Dla odbiorców przemysłowych najważniejszą informacją jest zachowanie kontraktów terminowych na energię elektryczną. W lutym kontrakt CAL27 (Base) na Towarowej Giełdzie Energii zaliczył wyraźną korektę. Z poziomu niemal 442 PLN/MWh na początku miesiąca, cena spadła do 409 PLN/MWh w jego połowie. ⚡ Głównym motorem tych spadków był spadek cen CO2. Podobnie jak w przypadku gazu, tutaj również widzieliśmy jednak wzrosty w końcówce miesiąca, gdy napięcie geopolityczne i odbicie na CO2 wywindowało ceny do 426 PLN/MWh. Model wycenia energię blisko górnej granicy, więc teoretycznie jest przestrzeń na spadki lub mniejszą reakcję w górę po eskalacji konfliktu na kontrakcie rocznym, miesiąc reagują mocnej.

Struktura produkcji energii w Polsce w lutym 2026

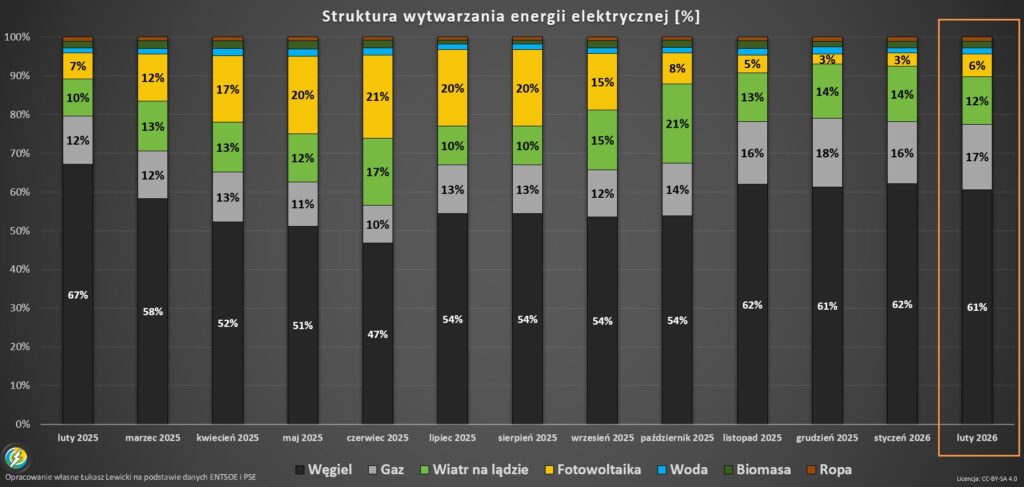

Polska energetyka w lutym 2026 roku wciąż opierała się na węglu, ale widać powolne zmiany w miksie energetycznym. W porównaniu do lutego ubiegłego roku, udział węgla spadł o 6 punktów procentowych, co jest bardzo dobrym sygnałem.

Warto zauważyć, że choć węgiel wciąż dominuje, gaz ziemny przejmuje coraz większą rolę w stabilizacji systemu, co niestety uzależnia nasze ceny energii od globalnych zawirowań na rynku błękitnego paliwa.

Oto szczegółowy podział produkcji energii w lutym 2026:

- Węgiel kamienny i brunatny: 61% (spadek z 67% rok do roku). 🏗️

- Gaz ziemny: 17% (wzrost o 5 punktów procentowych rok do roku). 💨

- Energia z wiatru: 12% (1,7 TWh). 🌬️

- Fotowoltaika: 800 GWh ☀️

- Energia wodna i biomasa: stabilne 200 GWh.

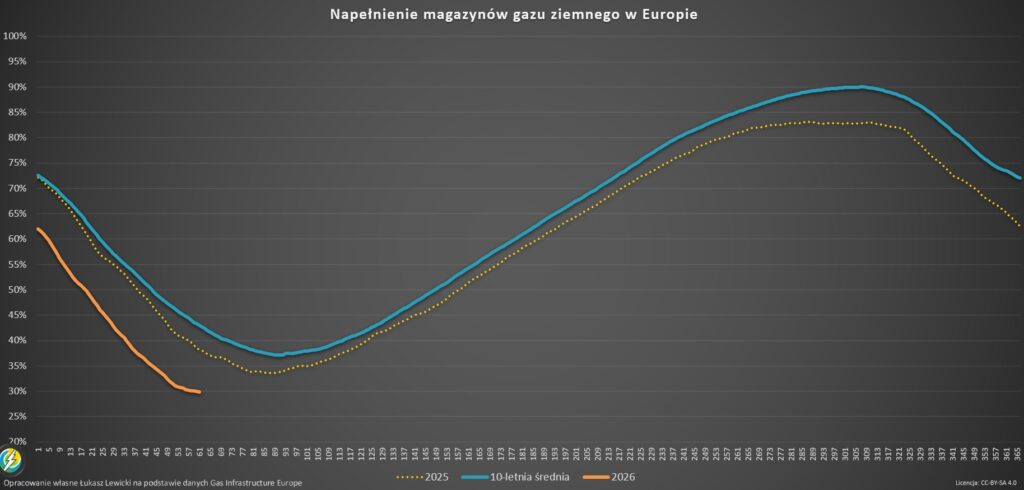

Stan napełnienia magazynów gazu to tylko 30% w EU

To informacja, która może umknąć uwadze, a ma kluczowe znaczenie dla cen w nadchodzącym lecie. Pod koniec lutego stan napełnienia magazynów gazu w Europie wynosił zaledwie 30%. To aż o 12 punktów procentowych mniej niż średnia z ostatnich dziesięciu lat (42%). ⚠️ Oznacza to, że w drugim i trzecim kwartale tego roku Europa będzie musiała wtłoczyć do magazynów ogromne ilości gazu. Przy napiętej sytuacji na Bliskim Wschodzie i ograniczonym LNG, będziemy świadkami ogromnej presji na wzrost cen. System jest obecnie bardzo wrażliwy na wszelkie negatywne sygnały.

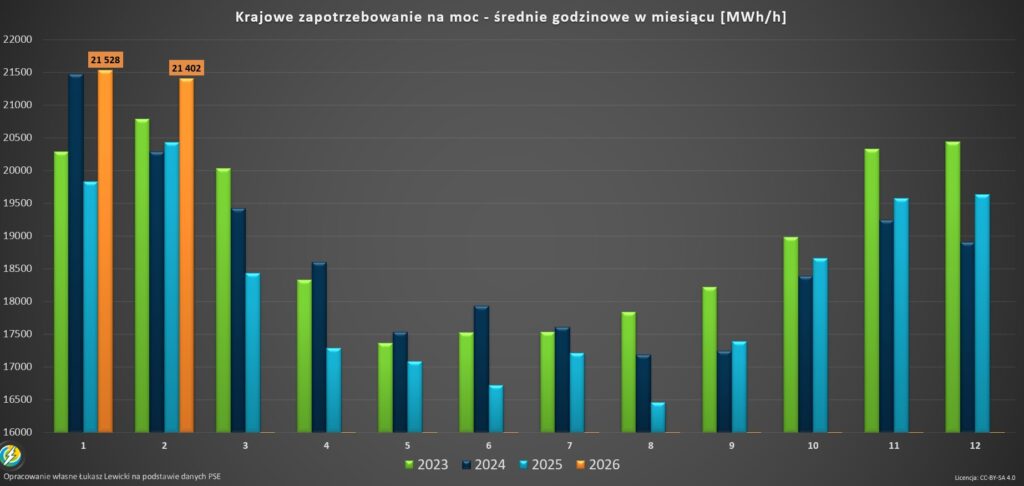

Zapotrzebowanie na moc w lutym 2026

Popyt krajowy na energię elektryczną w lutym 2026 roku okazał się zaskakująco silny, niemal dorównując poziomom odnotowanym w mroźnym styczniu. Dane pokazują, że zapotrzebowanie na moc osiągnęło poziomy bliskie 21,4 GW. Jest to wartość znacząca, zdecydowanie wyższa niż w analogicznym okresie w trzech poprzednich latach. 📈 Taka sytuacja świadczy o wysokiej aktywności gospodarczej, ale jednocześnie stanowi silny impuls prowzrostowy dla cen energii.

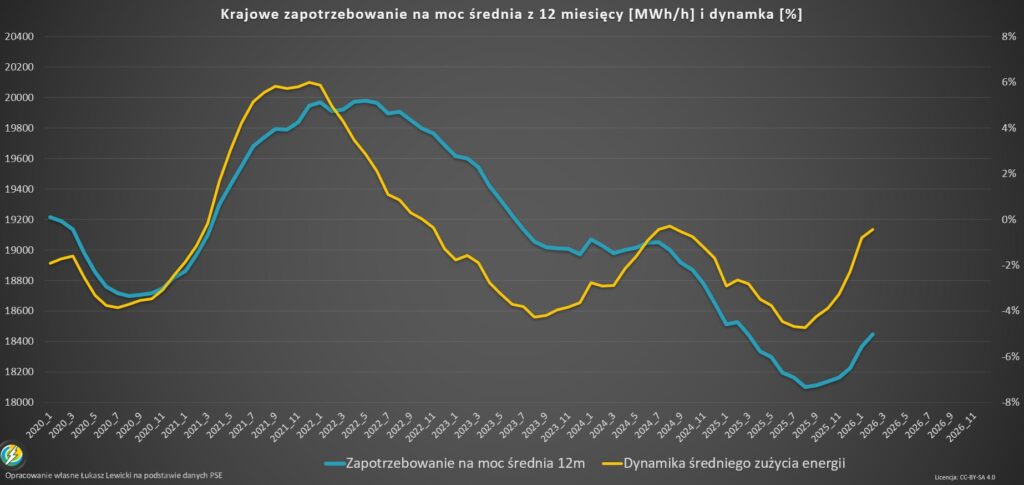

Analizując fundamenty rynku, należy zwrócić uwagę na kilka kluczowych wskaźników:

- Wskaźnik dynamiki zapotrzebowania: Obecnie systematycznie rośnie i zbliża się do poziomu zero, co zapowiada nadejście sygnału prowzrostowego dla cen energii w nadchodzących miesiącach.

- Średnie zapotrzebowanie roczne: Od kilku miesięcy obserwujemy trend wzrostowy średniego zapotrzebowania na moc z ostatnich 12 miesięcy, które obecnie wynosi 18,4 GW.

- Zmienność dobową: Silny popyt w ciągu dnia wymusza pracę jednostek o najwyższych kosztach krańcowych, co bezpośrednio windowało ceny w godzinach szczytowych. ⚡

Polska gospodarka potrzebuje coraz więcej mocy, a system staje się coraz bardziej napięty. Każdy dodatkowy gigawat zapotrzebowania przy niskiej generacji z OZE oznacza konieczność uruchamiania najdroższych bloków węglowych i gazowych.

Wymiana międzysystemowa i import energii 2026.02

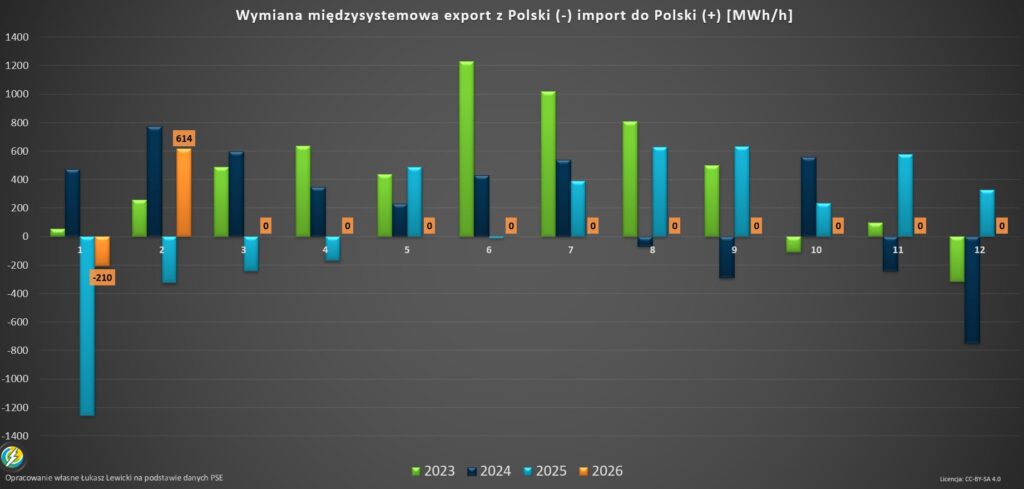

Warto przypomnieć, że jeszcze w styczniu 2026 roku Polska była eksporterem energii netto, co przy wysokich cenach za granicą dodatkowo windowało nasze stawki na rynku spot. Luty przyniósł tutaj istotną i korzystną zmianę kierunku przepływów. 🔄

W minionym miesiącu odnotowaliśmy import energii do Polski na poziomie średnio 614 MWh/h. To „koło ratunkowe” od naszych sąsiadów pozwoliło realnie obniżyć ceny energii w kraju w porównaniu do ekstremalnego stycznia. Porównując te dane rok do roku, widać wyraźną zmianę paradygmatu – podczas gdy w lutym 2025 roku Polska eksportowała energię, obecnie staliśmy się importerem, co w obecnej konfiguracji cenowej jest zjawiskiem pożądanym dla odbiorców końcowych.

Import pełni rolę bezpiecznika – gdy nasze krajowe źródła są droższe od ofert dostępnych w Niemczech czy Skandynawii, energia płynie do nas, stabilizując rynek spot. Jednak w obliczu rosnącego popytu krajowego, poleganie wyłącznie na imporcie jest strategią obarczoną ryzykiem, szczególnie w okresach flauty wiatrowej w całej Europie. Wymiana międzysystemowa to część procesu łączenia rynków – market coupling – zobacz wpis.

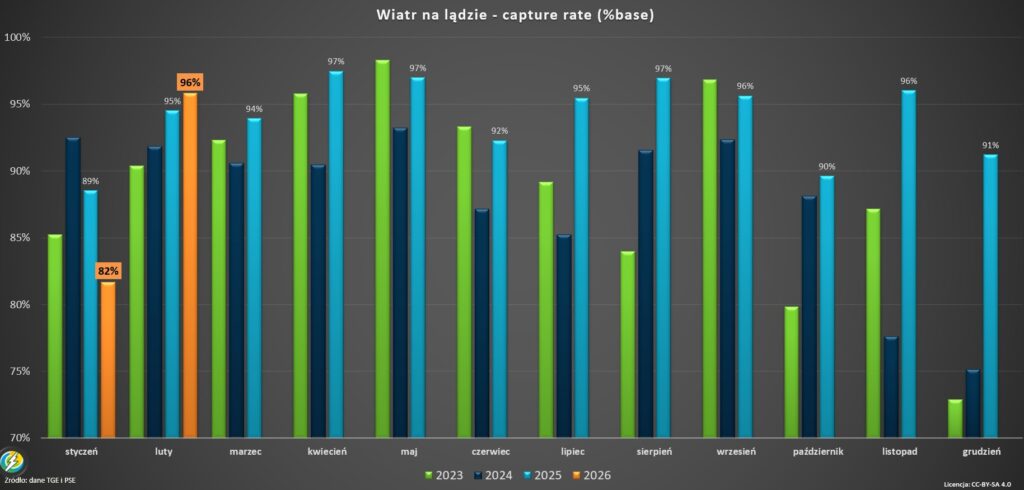

Energetyka wiatrowa: stabilny profil w obliczu słabej aury

Sektor wiatrowy w lutym 2026 roku zmagał się z relatywnie niską wietrznością. Choć moc zainstalowana w wiatrakach na lądzie stabilizuje się na poziomie około 11 170 MW, ich realna produkcja nie zawsze odpowiadała potencjałowi. 🌬️⚙️

Kluczowe fakty dotyczące generacji wiatrowej:

- Produkcja miesięczna: Zanotowaliśmy spadek generacji w ujęciu miesiąc do miesiąca, osiągając średnio 2530 MW.

- Efektywność (Capacity Factor): Współczynnik wykorzystania mocy był w lutym niesatysfakcjonujący, plasując się zdecydowanie poniżej poziomów ze stycznia oraz wyników z lat 2023-2024, kiedy przekraczał on 30%.

- Wskaźnik Capture Rate: Co niezwykle istotne dla właścicieli farm wiatrowych, technologia ta osiągnęła bardzo wysoki wskaźnik capture rate na poziomie 96% ceny bazowej (Base). Oznacza to, że profil produkcji wiatru był dobrze skorelowany z okresami, w których energia była relatywnie droga, co poprawia rentowność tych źródeł.

Mimo wzrostu mocy zainstalowanej w porównaniu do ubiegłego roku, średnia produkcja z ostatnich 12 miesięcy pozostaje na poziomach niższych niż rok temu, co jest sygnałem, że warunki meteorologiczne w tym sezonie nie sprzyjały wiatrakom. Dla firm planujących kontrakty cPPA, te dane są kluczowe przy modelowaniu realnych uzysków energii. Jeśli chcesz się dowiedzieć więcej o ELASTYCZNOŚCI OZE zobacz wpis.

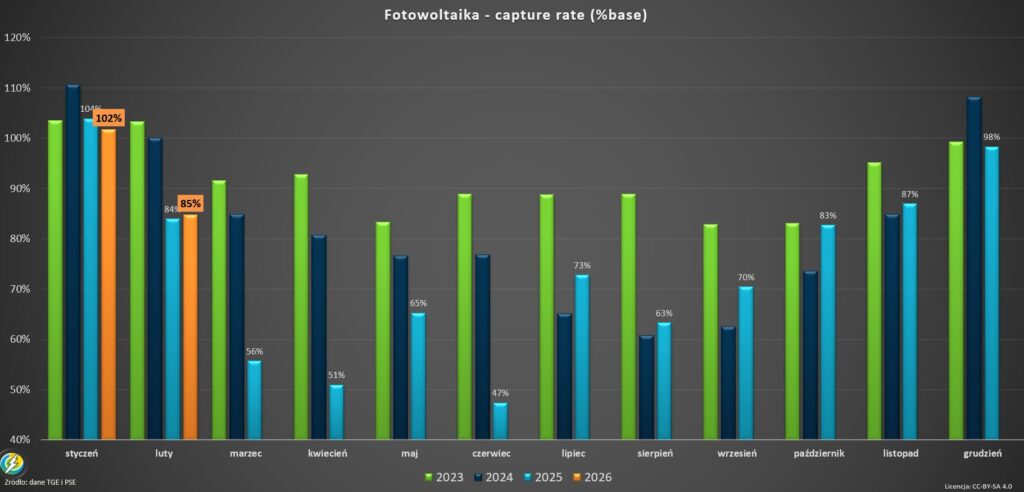

Fotowoltaiczny gigant i problem ucinania produkcji

Sektor fotowoltaiki w Polsce jest obecnie największym placem budowy w energetyce. Moc zainstalowana przekroczyła już imponujący poziom 26 GW, wykazując stały trend wzrostowy. ☀️ Jednak luty 2026 roku obnażył poważne problemy strukturalne naszej sieci przesyłowej.

Choć średnia produkcja wzrosła w porównaniu do stycznia, osiągając 1237 MW, luty ten był słabszy od wyjątkowo słonecznego lutego z ubiegłego roku. Najważniejszym wydarzeniem miesiąca była jednak ostatnia sobota lutego. Przy niskim zapotrzebowaniu weekendowym i wysokiej generacji ze słońca, Operator Systemu Przesyłowego (PSE) został zmuszony do tzw. redysponowania, czyli odłączenia ponad 1 GW mocy z fotowoltaiki w godzinach szczytowych. ☀️🚫 Rosnąca liczba odłączeń instalacji fotowoltaicznych przez operatora przypomina, że ceny energii elektrycznej 2026 TGE w godzinach szczytu słonecznego mogą być coraz częściej sztucznie stabilizowane.

Dlaczego jest to powód do niepokoju?

- Wczesny termin: Tak duża skala odłączeń już w lutym jest zjawiskiem bezprecedensowym i pokazuje, że system nie nadąża za przyrostem mocy w słońcu.

- Wypłaszczenie produkcji: Mimo rosnącej mocy zainstalowanej, średnia produkcja z ostatnich 12 miesięcy zaczyna się wypłaszczać, co jest efektem zarówno gorszej pogody, jak i coraz częstszych ograniczeń systemowych.

- Capture Rate PV: Wskaźnik ten wyniósł w lutym około 85%. Jest to wynik stabilny rok do roku, ale znacznie niższy niż w przypadku wiatru, co wynika z faktu, że szczyt produkcji PV przypada na godziny, w których ceny na rynku często gwałtownie spadają.

Dla przedsiębiorców inwestujących we własne instalacje PV lub magazyny energii, te dane mówią, że nadmiar energii w słoneczne dni będzie coraz trudniejszy do zagospodarowania przez sieć, co promuje rozwiązania typu autokonsumpcja oraz lokalne magazynowanie. 🔋

Podsumowanie ceny energii elektrycznej 2026 TGE – Łukasz Lewicki

Analiza danych z lutego 2026 roku prowadzi do jednego wniosku: rynek energii wszedł w fazę ekstremalnej wrażliwości na czynniki zewnętrzne. 🌪️ Choć średnie ceny w lutym spadły, to wydarzenia z przełomu miesięcy pokazują, że optymizm może być przedwczesny. Rosnący popyt krajowy (średnio 18,4 GW, w szczytach 21,4 GW) przy jednoczesnym wzroście dynamiki zapotrzebowania, będzie wywierał presję na ceny w nadchodzących miesiącach.

Czy Twoja firma jest przygotowana na powrót cen gazu do poziomów z okresu kryzysu? Jako ekspert w doradztwie energetycznym pomagam firmom nawigować po tych wzburzonych wodach. Analizuje profile zużycia, wdrażamy strategie zakupowe i pomagamy w doborze rozwiązań, które realnie obniżają. Porozmawiajmy o konkretnych strategiach dla Twojego biznesu. 🤝