Krajobraz rynku energii w maju 2026 roku – jak optymalizować koszty energii elektrycznej?

Maj 2026 roku przyniósł polskim i europejskim przedsiębiorcom potężne zaskoczenie na rynku energii elektrycznej. Miesiąc, który tradycyjnie kojarzy się z optymalnymi warunkami pogodowymi, rosnącą generacją ze źródeł odnawialnych oraz sezonowym spadkiem zapotrzebowania, tym razem okazał się okresem dynamicznych wzrostów cenowych na rynkach giełdowych. Wielu dyrektorów finansowych i operacyjnych zadaje sobie dziś kluczowe pytanie, jak optymalizować koszty energii elektrycznej w czasach tak dużej nieprzewidywalności rynkowej. W poniższym opracowaniu rozkładam na czynniki pierwsze dynamikę cen spot, zachowanie rynku kontraktów terminowych, globalne trendy na rynkach surowcowych oraz strukturalne zmiany w krajowym miksie wytwórczym. Zrozumienie tych mechanizmów to pierwszy i kluczowy krok do zbudowania skutecznej strategii odporności energetycznej Waszego przedsiębiorstwa.

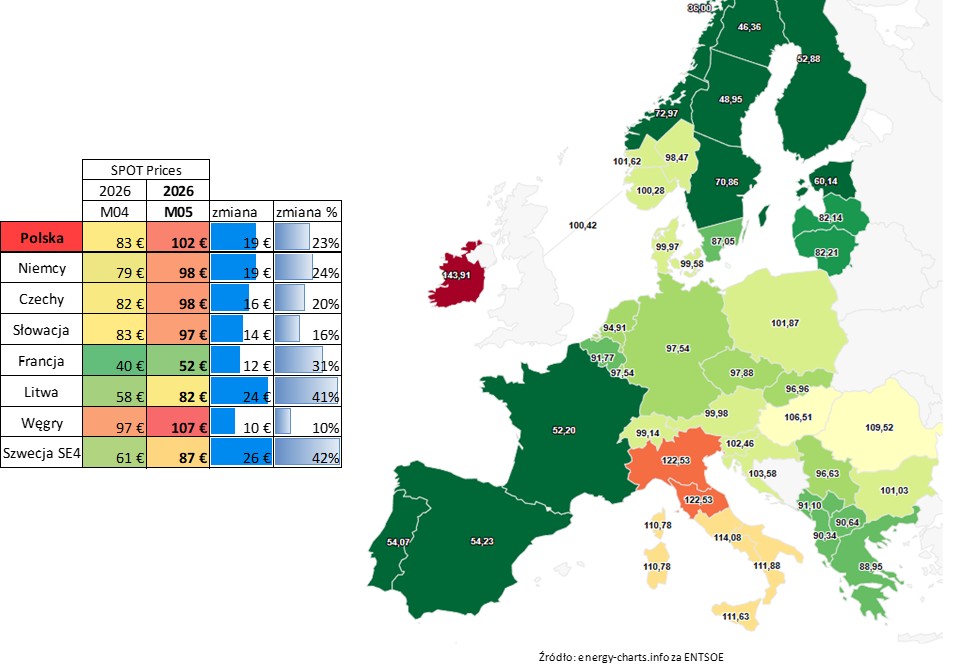

Gwałtowne wzrosty cen spot w Europie – jak wypada Polska?

Analizując majowe dane z europejskich giełd energii, rzuca się w oczy rzadko spotykana dotychczas solidarność trendu wzrostowego w ujęciu miesiąc do miesiąca. Praktycznie cała Europa Środkowa i Północna zmagała się z silną presją cenową na rynkach spot.

W Polsce średnia cena energii na rynku spot odnotowała drastyczny skok. Jeszcze w kwietniu zamknęła się ona na relatywnie znośnym poziomie 83 EUR/MWh, co dawało nadzieję na stabilną, wiosenną korektę. Maj jednak brutalnie zweryfikował te oczekiwania, przynosząc wzrost ceny o około 23% i windując ją do poziomu aż 102 EUR/MWh. Taka skala podwyżki w ciągu zaledwie trzydziestu dni stawia wiele przedsiębiorstw rozliczających się na bazie cen dynamicznych w trudnej sytuacji budżetowej. Moją analizę z poprzedniego miesiąca znajdziesz tutaj -> Analiza cen energii z kwietnia 2026

Co ciekawe, niemal identyczny scenariusz napędzał rynki naszych bezpośrednich sąsiadów:

- Niemcy: Odnotowano tam analogiczne wzrosty na poziomie 23–24% miesiąc do miesiąca.

- Czechy i Słowacja: Sytuacja kształtowała się bardzo podobnie. Choć na Słowacji dynamika wzrostu była minimalnie mniejsza, to nominalne poziomy cen w całym regionie uległy bezprecedensowemu spłaszczeniu.

W efekcie Niemcy, Czechy, Słowacja, Austria oraz Polska utworzyły zwarty, silnie skorelowany blok cenowy, w którym średnie miesięczne stawki spot oscylowały w bardzo wąskim przedziale od 97 EUR/MWh do 102 EUR/MWh. Świadczy to o niezwykle silnym powiązaniu rynków w ramach mechanizmu rynków połączonych (market coupling) oraz o tym, że lokalne czynniki wytwórcze musiały ustąpić miejsca makroekonomicznym impulsom kontynentalnym.

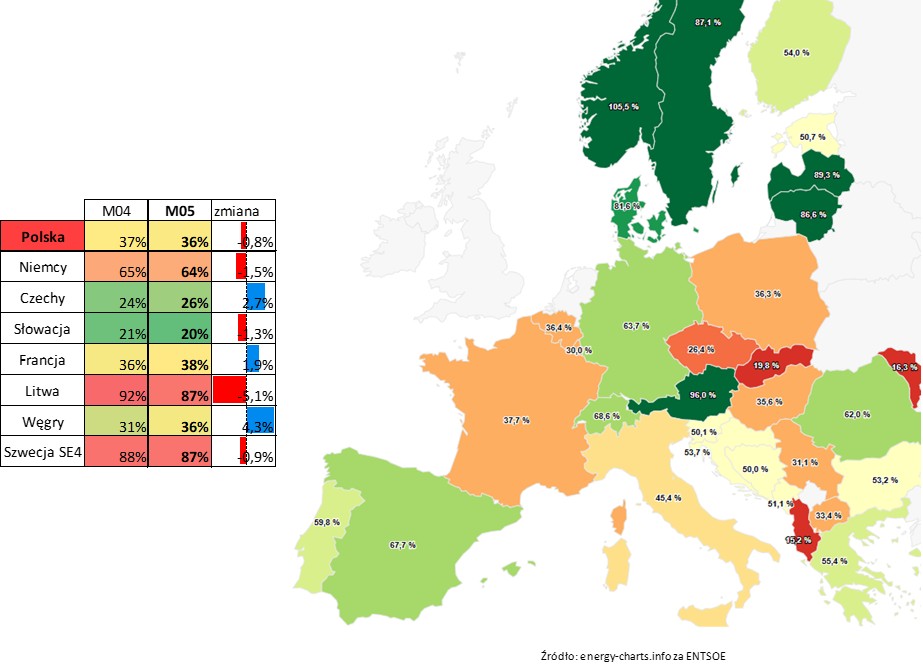

Jeszcze bardziej radykalne anomalie dotknęły Litwę oraz Szwecję. W tych krajach odnotowano potężne, sięgające aż 40% skoki cenowe miesiąc do miesiąca. Z perspektywy całego kontynentu tradycyjnymi liderami drożyzny pozostały Włochy oraz Węgry, które z uwagi na swoje strukturalne uwarunkowania i wysokie uzależnienie od importu oraz generacji gazowej, regularnie plasują się na szczycie europejskich zestawień kosztowych. Udział odnawialnych źródeł energii w strukturze pokrycia zapotrzebowania w Niemczech obniżył się o około jeden punkt procentowy, z kolei we Francji i Czechach odnotowano wzrosty udziału odnawialnych źródeł energii o około dwa punkty procentowe. Generalizując, sektor czystej energii w skali makro zachowywał się relatywnie stabilnie, a średnia zmienność miesiąc do miesiąca wahała się w granicach 2% w górę lub w dół.

Analiza polskiego rynku spot w maju

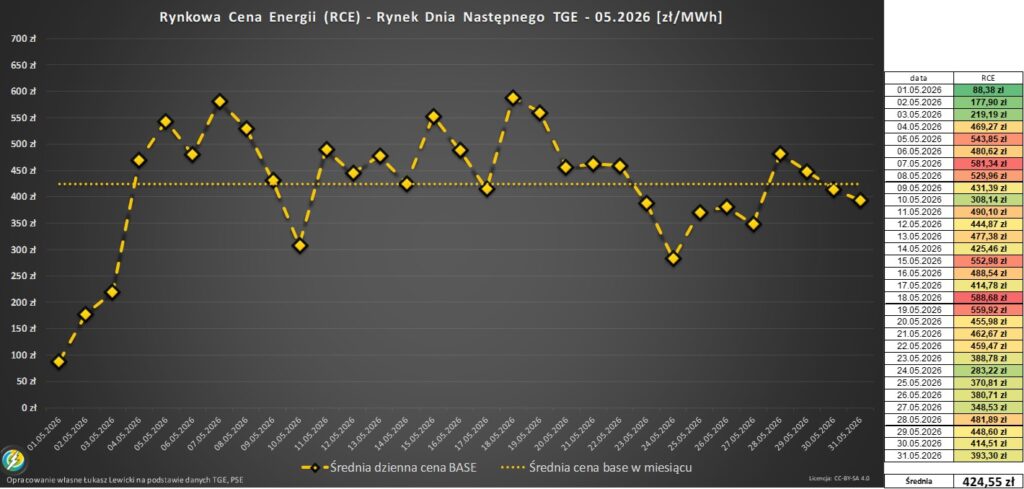

W maju 2026 roku średnia miesięczna cena energii elektrycznej na polskim rynku spot ukształtowała się na poziomie 424,55 zł/MWh. Przekroczenie psychologicznej i ekonomicznej bariery 400 zł/MWh to jasny sygnał, że presja kosztowa w polskim systemie elektroenergetycznym ponownie przybiera na sile. Aby jednak w pełni zrozumieć naturę tego rynku, musimy przyjrzeć się jego wewnętrznej, dobowej zmienności. Maj był pod tym względem miesiącem skrajności, co doskonale obrazuje poniższy wykres dynamiki ceny w ciągu całego okresu:

- Najtańsze dni maja: Przypadły tradycyjnie na sam początek miesiąca, czyli okres długiego weekendu majowego. Kumulacja dni wolnych od pracy, masowe przestoje w zakładach produkcyjnych oraz ograniczenie aktywności komercyjnej przełożyły się na drastyczny spadek krajowego zapotrzebowania na moc. W warunkach niskiego popytu i jednoczesnej solidnej generacji ze źródeł niesterowalnych, średnie dobowe ceny energii potrafiły osunąć się znacząco poniżej granicy 200 zł/MWh. Dla firm mogących elastycznie zarządzać swoim poborem był to moment rynkowego eldorado.

- Najdroższe dni maja: Druga połowa miesiąca przyniosła drastyczne odwrócenie karty. Rekordowe poziomy cenowe odnotowano 18 maja. Wówczas średnia cena dobowa otarła się o barierę 600 zł/MWh, osiągając w szczytowych momentach poziomy rzędu 580 zł/MWh oraz 588 zł/MWh. Oznacza to, że w ciągu zaledwie kilkunastu dni cena energii potrafiła wzrosnąć niemal trzykrotnie.

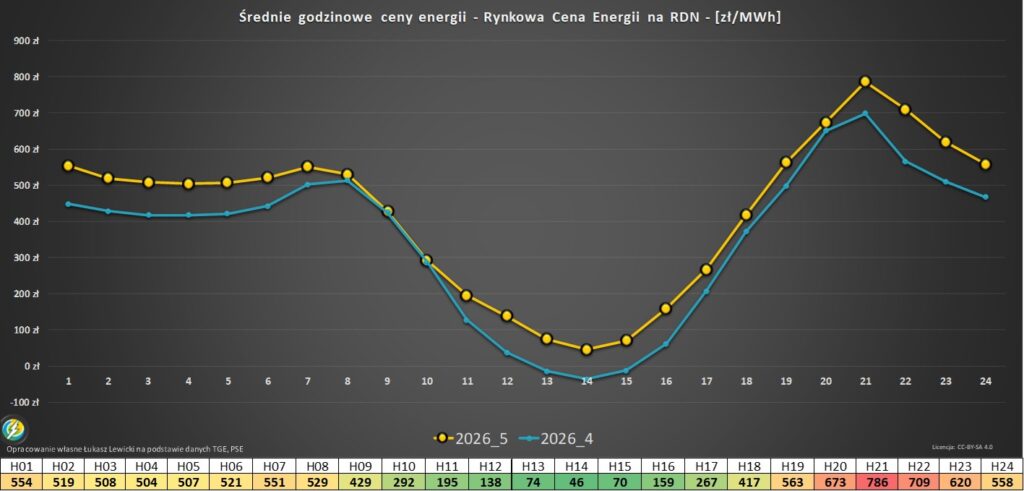

Profil dobowy – w nocy już nie tak tanio

Przez lata w świadomości menedżerów zarządzań operacyjnych funkcjonował paradygmat, według którego energia w nocy jest tania z uwagi na niski popyt, a droga staje się w godzinach dziennej aktywności przemysłowej. Dane z maja 2026 roku całkowicie burzą ten schemat. Dogłębna analiza dobowego profilu cenowego oraz zrozumienie rynkowych anomalii godzinowych to fundament wiedzy dla każdego, kto zastanawia się, jak optymalizować koszty energii elektrycznej w nowoczesnym przedsiębiorstwie. Przyjrzyjmy się strukturze cen w ujęciu godzinowym:

Drogi poranny off-peak (godziny 1– 7)

To największe zaskoczenie minionego miesiąca. W godzinach nocnych i wczesnoporannych, kiedy teoretycznie gospodarka jeszcze śpi, średnie stawki giełdowe systematycznie przekraczały poziom 500 zł/MWh. Biznes, który opierał swoją strategię na uruchamianiu energochłonnych procesów na nocnej zmianie w wierze w oszczędności, doznał bolesnego rozczarowania. Brak generacji słonecznej przy jednoczesnym flaucie wiatrowym zmusił system do uruchomienia najdroższych jednostek konwencjonalnych, co wywindowało ceny na pozycje dotychczas rezerwowane dla szczytów popytowych.

Słoneczny kanion (godziny 11 – 16)

W tych godzinach obserwowaliśmy z kolei tąpnięcia w dół, stymulowane masową generacją z wielkoskalowej i prosumenckiej fotowoltaiki. Średnie stawki w tym przedziale spadały poniżej 200 zł/MWh. Co więcej, w godzinach 13, 14 oraz 15 rynek potrafił trwale zejść poniżej poziomu 100 zł/MWh. Warto zauważyć, że maj przyniósł tu pewną stabilizację – wyszliśmy z poziomów średnio ujemnych, które w kwietniu biły rekordy i demolowały plany finansowe wytwórców, jednak dysproporcja pozostaje porażająca. Cena w dolinie słonecznej stanowiła zaledwie 20% stawki, jaką trzeba było płacić na poranku.

Ekstremalny wieczorny szczyt (godzina 21)

Moment, w którym słońce całkowicie kończy swoją pracę, a ludzie wracają do domów i uruchamiają urządzenia gospodarstwa domowego, przyniósł cenowe apogeum. Najdroższa godzina doby – 21 – rozliczała się na poziomie niemal 800 zł/MWh.

Jeśli spojrzymy na strukturę procentową, czyli na to, ile procent dana godzina stanowi w stosunku do średniej ceny bazowej (base) ze wszystkich godzin doby:

- Poranny off-peak utrzymał stabilną relację na poziomie około 120% base. Oznacza to, że choć ceny nominalnie wzrosły, to ich stosunek do średniej dobowej pozostał niezmienny.

- Zauważalnie spadł udział godzin 7:00 oraz 8:00. Pierwszy tradycyjny szczyt poranny uległ spłaszczeniu, a ceny w tych godzinach nie odbiegały drastycznie od stawek nocnych – rynek w tym fragmencie doby zachowywał się bardzo płasko.

- Prawdziwe tąpnięcie następowało w godzinach maksymalnej efektywności instalacji fotowoltaicznych, gdzie wartości rynkowe spadały poniżej 20% ceny bazowej.

- Godzina 21:00 osiągnęła pułap 185% base, co – choć stanowi wynik minimalnie niższy niż w poprzednim miesiącu – wciąż pokazuje gigantyczne rozwarstwienie rynku.

- Jeśli chcesz wiedzieć jak wygląda inwestycja w MEE i ile on może kosztować zobacz ten artykuł.

Słaba korelacja generacji oze z cenami rynkowymi

W powszechnej opinii panuje przekonanie, że im więcej czystej energii płynie w danym momencie z wiatru i słońca, tym tańszy musi być prąd na giełdzie. Maj 2026 roku dostarczył analitykom bardzo ciekawych wniosków, obalając tezę o prostej i liniowej zależności. Korelacja między produkcją z odnawialnych źródeł energii a dobowymi cenami energii elektrycznej była w minionym miesiącu zaskakująco słaba. W historii notowań wielokrotnie obserwowaliśmy okresy, w których ta zależność była nieporównywalnie silniejsza. Doskonale obrazują to konkretne anomalie kalendarzowe:

- 26 i 27 maja: Były to dni charakteryzujące się bardzo wysokim, wręcz rekordowym udziałem odnawialnych źródeł energii w krajowym miksie. Logika podpowiadałaby, że ceny spot powinny wtedy szorować po dnie. Nic bardziej mylnego – poziomy cenowe w tych dniach wcale nie należały do najniższych w miesiącu.

- 8 maja: Z drugiej strony, tego dnia system odnotował zaledwie 18-procentowe pokrycie zapotrzebowania przez odnawialne źródła energii. Wydawać by się mogło, że przy tak drastycznym ubytku zielonych kilowatogodzin rynek eksploduje. Tymczasem 8 maja wcale nie zapisał się jako najdroższy dzień miesiąca.

Rynek kontraktów terminowych TGE w maju

Dla przedsiębiorstw poszukujących stabilizacji i chcących zabezpieczyć swoje budżety na kolejne miesiące lub na rok 2027, zachowanie rynku terminowego (koszyka produktów forward) w maju dostarczyło wielu fundamentalnych wskazówek. Pierwszym, kluczowym faktem jest to, że rynek spot rozliczył się w maju aż o 40 zł wyżej, niż wyceniał go kontrakt miesięczny notowany tuż przed wejściem w okres dostawy pod koniec kwietnia. To dobitny dowód na to, że rynek niedoszacował majowego potencjału wzrostowego, a firmy, które zdecydowały się na pozostanie na spocie zamiast zabezpieczenia pozycji produktem miesięcznym, poniosły realny koszt tej decyzji. Stałe monitorowanie tych trendów oraz odpowiednie zabezpieczanie pozycji terminowych pozwala precyzyjnie zaplanować, jak optymalizować koszty energii elektrycznej w perspektywie kolejnych kwartałów. Ceny energii są tutaj na TGE

Aktualne wyceny kluczowych produktów terminowych układają się w bardzo charakterystyczną strukturę:

- Notowania kontraktu miesięcznego na czerwiec ustabilizowały się na poziomach oscylujących wokół 460 zł/MWh.

- Na niemal identycznych pułapach cenowych handlowane są obecnie kontrakty na kolejne miesiące letnie, czyli lipiec oraz sierpień.

- Wrzesień przynosi zdecydowane wybicie krzywej terminowej w górę, co odzwierciedla obawy rynku przed jesiennym spadkiem generacji słonecznej i wzrostem popytu.

- Kontrakt na czwarty kwartał (Q4) osiąga wysokie poziomy w okolicach 485 zł/MWh, co jasno pokazuje, że rynek spodziewa się trudnej i drogiej końcówki roku.

- Produkt roczny na przyszły rok (Cal 27) wyceniany jest na poziomie około 442 zł/MWh.

- W kontekście dalszej perspektywy czasowej obserwujemy zjawisko backwardation – kontrakt na rok 2028 jest notowany poniżej wycen roku 2027, osiągając poziomy około 430 zł/MWh.

Globalne rynki surowcowe napędzają drożyznę

To, co dzieje się na giełdzie w Warszawie, jest w prostej linii pochodną globalnych procesów zachodzących na rynkach surowców energetycznych i uprawnień do emisji. Śledzenie zależności między rynkami paliw a giełdą w Warszawie pozwala menedżerom trafnie prognozować momenty korekt i podejmować świadome decyzje o tym, jak optymalizować koszty energii elektrycznej. W maju 2026 roku wszystkie kluczowe komponenty kosztowe dla energetyki konwencjonalnej odnotowały impulsy wzrostowe.

Na rynku uprawnień do emisji dwutlenku węgla (EU ETS) mieliśmy do czynienia ze zdecydowanymi zwyżkami. W ciągu całego miesiąca cena kontraktów wzrosła o około 3%, co oznacza poziom o 9 zł wyższy w porównaniu do kwietnia. Notowania CO2 dotarły do górnego ograniczenia długoterminowego kanału wzrostowego, osiągając pułapy rzędu 79–80 EUR/t. Rynek konsekwentnie i z dużą determinacją kontynuuje trend wzrostowy, który został zapoczątkowany jeszcze w połowie marca. Dla polskiej energetyki, opartej na węglu, każdy wzrost cen uprawnień działa jak bezpośredni akcelerator cen energii elektrycznej.

Jeszcze bardziej agresywny ruch odnotowano na rynku węgla kamiennego. W europejskich portach ARA średnia cena surowca urosła w ciągu miesiąca o imponujące 10%. Trend wzrostowy był niezwykle wyraźny i stabilny, windując ceny pod szczytowe poziomy bliskie 475 zł za tonę – tym samym rynek powrócił do maksimów odnotowywanych w marcu. Za tym potężnym ruchem stały czynniki o charakterze globalnym. Odnotowano silny popyt importowy na węgiel w Azji, napędzany wyjątkowo ciepłą aurą i wysokim zapotrzebowaniem tamtejszych gospodarek na prąd do chłodzenia. Jednocześnie doszło do nagłych spadków podaży i ograniczenia produkcji surowca w Chinach, co było bezpośrednim następstwem poważnych wypadków w kilku kluczowych kompleksach wydobywczych.

Rynek gazu ziemnego również dołożył swoją cegiełkę do ogólnej drożyzny. O ile kontrakt roczny na przyszły rok handlowany jest relatywnie stabilnie w bezpiecznym przedziale 177–180 zł/MWh, o tyle na rynku spotowym panowała gigantyczna zmienność. Ceny spotowe w ciągu miesiąca wykazywały silną tendencję rosnącą, choć w ujęciu średniomiesięcznym zmiana nie wydała się drastyczna. Kontrakty na kluczowym holenderskim hubie TTF wzrosły powyżej poziomów 48–49 EUR/MWh. Główną determinantą tych wzrostów, poza wspomnianym popytem w Azji, były rozległe i przedłużające się remonty strategicznej infrastruktury gazowej w Norwegii, która jest obecnie kluczowym filarem bezpieczeństwa błękitnego paliwa dla Europy.

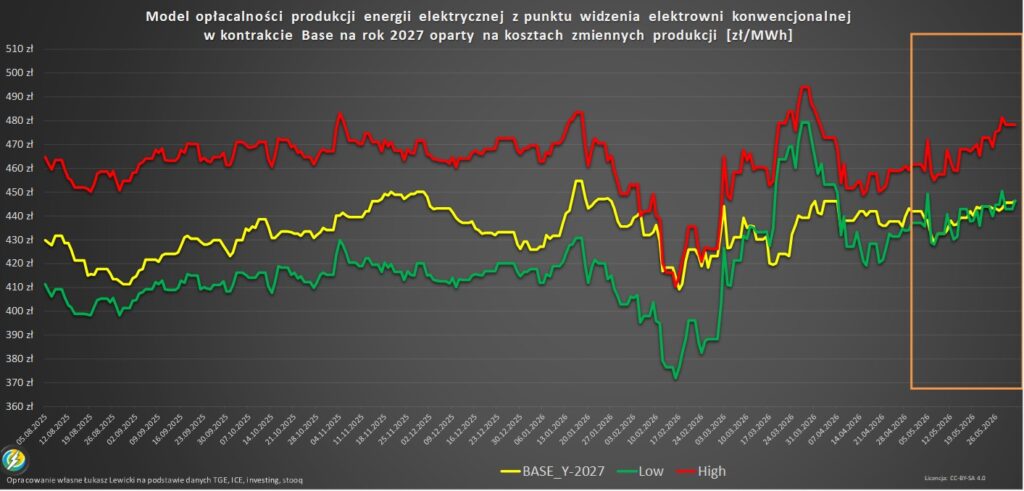

Model opłacalności elektrowni widzi brak przestrzeni na spadki cen

Dla głębszego zrozumienia sytuacji fundamentalnej kluczowe jest spojrzenie na model opłacalności elektrowni konwencjonalnych, który wyznacza techniczną i ekonomiczną podłogę dla cen energii. Analizując wykresy, zauważamy, że linia żółta (reprezentująca rynkowy kontrakt na energię na przyszły rok) znalazła się praktycznie na poziomie linii zielonej. Linia zielona to techniczny punkt graniczny, określający poziom, przy którym elektrowniom przestaje się opłacać sprzedawać energię na rynku hurtowym z uwagi na koszty zmienne (paliwo plus emisje).

Sytuacja ta niesie za sobą potężne implikacje rynkowe:

- Obecny układ sił wymusza presję na dalsze wzrosty cen. Dopóki ceny surowców (węgla, gazu, CO2) nie zaliczą głębokiej korekty spadkowej, na rynku energii elektrycznej po prostu fizycznie nie ma przestrzeni na ruchy w dół.

- Ryzyko kontynuacji trendu wzrostowego jest wyższe niż szansa na spadki.

Warto porównać tę sytuację z końcówką poprzedniego roku. Nominalnie znajdowaliśmy się wtedy w podobnym miejscu – ceny oscylowały w granicach 440–450 zł/MWh. Jednak model opłacalności wyglądał zupełnie inaczej. Wtedy zielona linia kosztów granicznych znajdowała się znacznie niżej, na poziomach około 410–420 zł/MWh. Istniał zatem realny, fundamentalny potencjał do spadku cen energii, który rynek mógł wykorzystać. Aktualnie, w połowie 2026 roku, ten potencjał został całkowicie wyczerpany. Brak poduszki finansowej po stronie wytwórców implikuje agresywne zachowania uczestników rynku i usztywnienie ofert cenowych.

Krajowe zapotrzebowanie na moc i bilans wymiany międzynarodowej

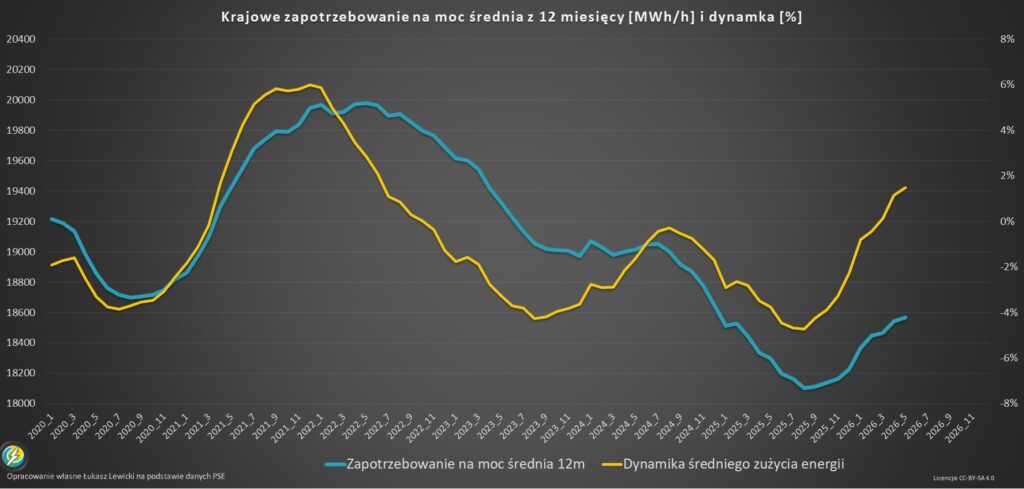

Po stronie popytowej maj przyniósł sygnały ożywienia gospodarczego, co stanowi kolejny czynnik wspierający wysokie ceny energii. Choć w ujęciu miesiąc do miesiąca odnotowano naturalne, sezonowe spadki zapotrzebowania, to porównanie do analogicznych okresów z ubiegłych lat wypada bardzo mocno.

Średni poziom krajowego zapotrzebowania na moc ukształtował się w maju na poziomie 17,4 GW. To wynik zauważalnie wyższy niż w ubiegłym roku. Co niezwykle istotne z punktu widzenia analitycznego, wskaźnik dynamiki zapotrzebowania (linia żółta na wykresach trendu) trwale przebił barierę zera i wyszedł na terytorium dodatnie. Oznacza to, że polska gospodarka realnie zwiększa swój głód energetyczny, co działa prozrostowo na wyceny giełdowe. Te wyraźne, propopytowe impulsy w krajowym systemie elektroenergetycznym jasno pokazują, że polski przemysł musi zrewidować swoje dotychczasowe podejście do tego, jak optymalizować koszty energii elektrycznej. Równie silnie rośnie średnie zapotrzebowanie kroczące z ostatnich 12 miesięcy (linia niebieska), osiągając poziom około 18,6 GW – to o blisko 400 MW więcej niż zaledwie kilka miesięcy temu.

Mimo że ceny energii elektrycznej w Polsce były nominalnie wyższe niż w Niemczech, Czechach, na Słowacji czy na Litwie, Polska utrzymała status eksportera energii netto. Jak to możliwe, że droższy prąd płynął do tańszych stref cenowych? Kluczem do zagadki okazał się tranzyt międzynarodowy. Polska stała się pomostem energetycznym, przez który przesyłano energię ze Szwecji oraz Litwy dalej na południe Europy – w kierunku Węgier oraz Rumunii, które zmagały się z potężnymi deficytami i ekstremalnymi cenami. Udział eksportu netto uległ wprawdzie zmniejszeniu w skali miesiąca, notując spadek z poziomu 1 GW do średnio 438 MW w godzinie, jednak sam fakt bycia eksporterem w maju to strukturalny ewenement. Warto przypomnieć, że w maju w ciągu ostatnich trzech lat Polska była tradycyjnie importerem netto energii.

Paradoks słabej wietrzności

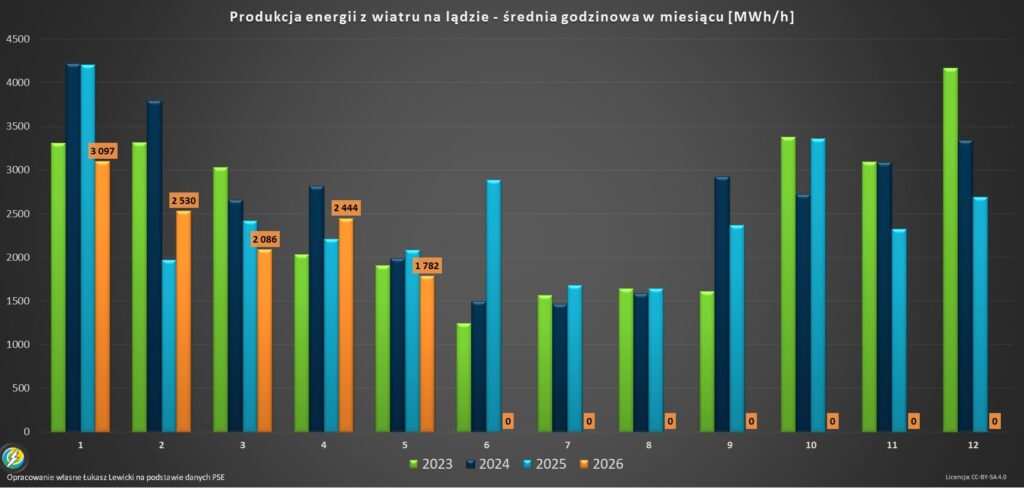

Sektor lądowej energetyki wiatrowej w maju 2026 roku odnotował niezwykle słaby wynik, szczególnie po bardzo udanym i wietrznym kwietniu. Średnia godzinowa produkcja z wiatraków wyniosła zaledwie 1782 MW. To poziomy drastycznie niższe niż w analogicznych okresach w ciągu ostatnich trzech lat oraz najniższy wynik odnotowany w dotychczasowym przebiegu 2026 roku. Analitycy rynkowi z dużą rezerwą patrzą na nadchodzący czerwiec – choć czerwiec ubiegłego roku przyniósł spektakularne, wręcz historyczne rekordy wietrzności, prawdopodobieństwo powtórzenia tak anomalnego układu pogodowego dwa lata z rzędu jest z statystycznego punktu widzenia znikome.

Mizerne warunki pogodowe w pełni odzwierciedla wskaźnik capacity factor (współczynnik wykorzystania mocy zainstalowanej), który dla farm wiatrowych na lądzie wyniósł w maju zaledwie 16%. To najniższy poziom w tym roku i wynik znacznie gorszy niż w latach ubiegłych. Pokazuje to bolesną prawdę o naturze odnawialnych źródeł energii: pomimo faktu, że moc zainstalowana w wietrze w Polsce systematycznie rośnie, niesprzyjające warunki atmosferyczne potrafią całkowicie zneutralizować ten potencjał. Wielu dyrektorów finansowych CFO zadaje sobie pytanie, jak optymalizować koszty energii elektrycznej gdy zmienność OZE jest taka duża, odpowiedzią jest odpowiedni hedging. Jeśli chcesz się dowiedzieć więcej o ELASTYCZNOŚCI OZE zobacz wpis.

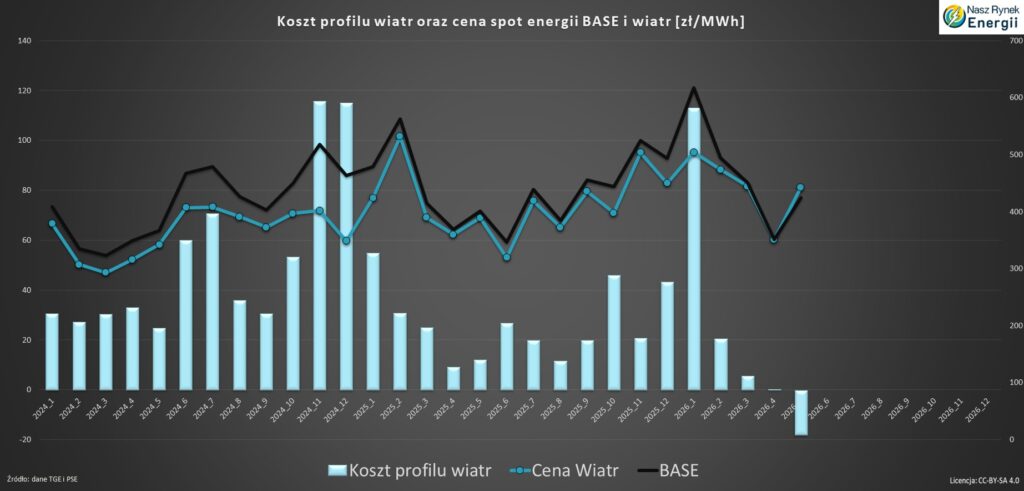

Maj przyniósł jednak spektakularny i historyczny sukces wiatrowych inwestorów w obszarze finansowym, powiązany bezpośrednio z opisywaną wcześniej przebudową profilu dobowego. Ze względu na bardzo drogie godziny porannego off-peak, w których wiatraki pracowały stabilnie, po raz pierwszy w historii polskiego rynku wskaźnik capture factor dla elektrowni wiatrowych na lądzie osiągnął poziom 104% base. Oznacza to, że właściciele farm wiatrowych uzyskali za swoją energię cenę średnio o 4% wyższą, niż wynosiła średnia cena arytmetyczna ze wszystkich godzin w miesiącu. To rewelacyjna informacja dla deweloperów i właścicieli tych aktywów.

Obecny profil mocy zainstalowanej w wietrze w Polsce zbliża się do granicy 11 200 MW. Jednak średnia produkcja z ostatnich 12 miesięcy pozostaje na niskim poziomie 2485 MW, co pokazuje, jak ogromny potencjał produkcyjny marnuje się przy niesprzyjającej aurze. Na wykresach kosztu profilu wiatrowego (porównanie kosztu profilu z linią bazy – linia niebieska vs linia czarna) po raz pierwszy linia niebieska wybiła się powyżej czarnej. Koszt profilowania przyjął wartość ujemną, potwierdzając, że wiatraki wygenerowały dla swoich właścicieli premię rynkową. Pozytywnym akcentem była również sytuacja w obszarze nierynkowego redysponowania (administracyjnych ograniczeń produkcji przez PSE) – choć w ujęciu rok do roku odnotowano wzrosty, to w skali miesiąca nastąpił wyraźny spadek. Ograniczenia dotknęły zaledwie około 30 GWh energii wiatrowej, co pozwoliło sektorowi na względnie płynną pracę.

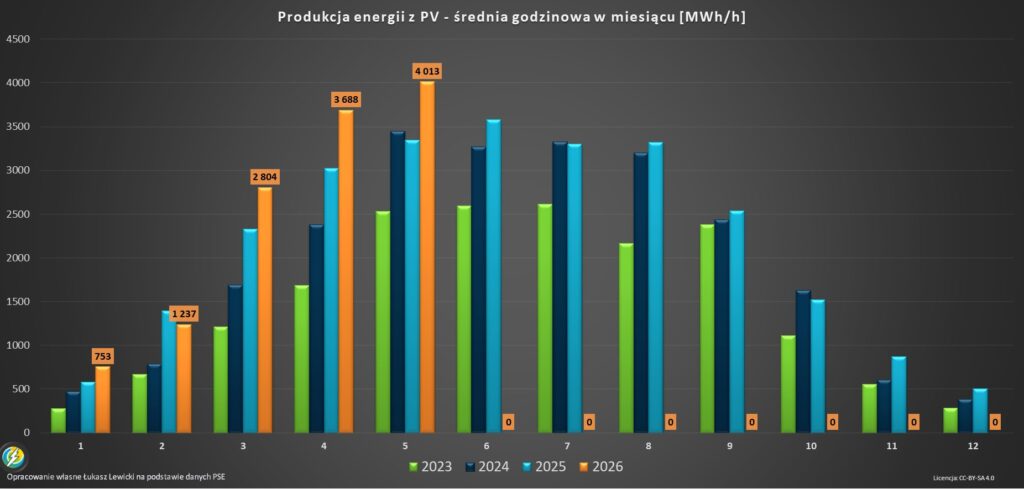

Rekordy produkcji PV kontra bolesna erozja wartości

Maj zapisał się w historii jako miesiąc z najwyższą skumulowaną produkcją słoneczną. Średnia generacja godzinowa osiągnęła rekordowy pułap 4 GW, dystansując wyniki z ubiegłych lat, gdzie maj zamykał się zazwyczaj na poziomie około 3,5 GW. Absolutne, historyczne apogeum nastąpiło 20 maja 2026 roku. Polskie Sieci Elektroenergetyczne poinformowały wówczas o pobiciu rekordu chwilowej generacji – krajowe instalacje PV pracowały z mocą aż 14,6 GW, co pozwoliło na pokrycie gigantycznych 74% chwilowego, krajowego zapotrzebowania na moc całego państwa. To niesamowity wyczyn technologiczny, pokazujący jak gigantyczną transformację przeszedł nasz system. Bardzo ważny temat dla Deweloperów OZE to nowa ustawa sieciowa UC84 – sprawdź zmiany

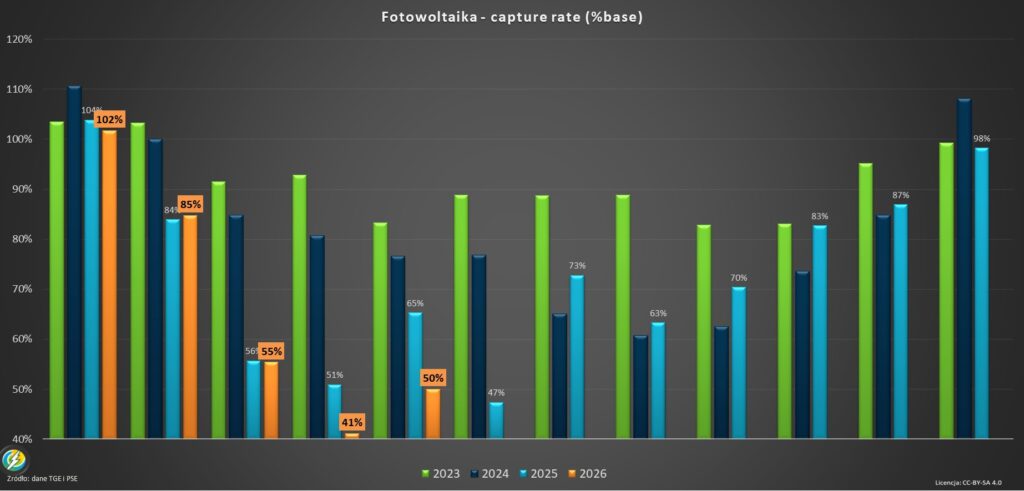

Wskaźnik capture factor dla fotowoltaiki odnotował wprawdzie nominalny progres w ujęciu miesiąc do miesiąca, rosnąc z dramatycznych 40% w kwietniu do poziomu 50% w maju. Przy średniej cenie base na poziomie 425 zł/MWh oznacza to, że przeciętna instalacja PV mogła uzyskać na rynku spot cenę na poziomie zaledwie około 215 zł/MWh. Sytuacja wyglądała odrobinę lepiej w przypadku podmiotów, które zdecydowały się na autonomiczne wyłączenia i redukcję generacji w godzinach z najniższymi stawkami – ich realna cena jednostkowa była odpowiednio wyższa.

Jednak długoterminowy trend z ostatnich trzech lat dla wskaźnika capture rate w fotowoltaice jest bezwzględny i głęboko spadkowy. Wyraźnie obrazują to historyczne zestawienia dla maja z kolejnych lat:

- Maj 2023: 83% ceny bazowej

- Maj 2024: 75% ceny bazowej

- Maj 2025: 65% ceny bazowej

- Maj obecnie: zaledwie 50% ceny średniej w miesiącu

Ta dramatyczna krzywa degradacji wartości pokazuje, że im więcej paneli instalujemy, tym mocniej niszczą one własną rentowność w godzinach południowych. Taka tendencja rynkowa bezlitośnie udowadnia, że samo posiadanie własnych paneli słonecznych bez zaawansowanej strategii zarządzania profilem nie rozwiązuje w pełni problemu tego, jak optymalizować koszty energii elektrycznej. Koszt profilu fotowoltaicznego okazał się w maju rekordowy i wyniósł aż 215 zł/MWh, obrazując gigantyczną stratę, jaką generuje sztywne oddawanie energii do sieci w szczycie nasłonecznienia.

Obecnie moc zainstalowana w fotowoltaice w Polsce osiągnęła imponujący pułap około 25,5 GW. Średnia roczna produkcja krocząca z ostatnich 12 miesięcy wynosi blisko 2200 MW. Niestety, tak potężny przyrost mocy przy braku adekwatnej elastyczności systemu i niedoborze magazynów energii skutkuje potężnym marnotrawstwem. Nierynkowe redysponowanie fotowoltaiki utrzymało się na zatrważająco wysokim poziomie, przekraczając w całym maju barierę 200 GWh. To potężny wzrost w ujęciu rok do roku i poziom zbliżony do krytycznego poprzedniego miesiąca. Setki gigawatogodzin darmowej, zielonej energii zostały bezpowrotnie utracone poprzez administracyjne odłączenia instalacji przez operatora.

Struktura miksu energetycznego i obciążenie bloków konwencjonalnych

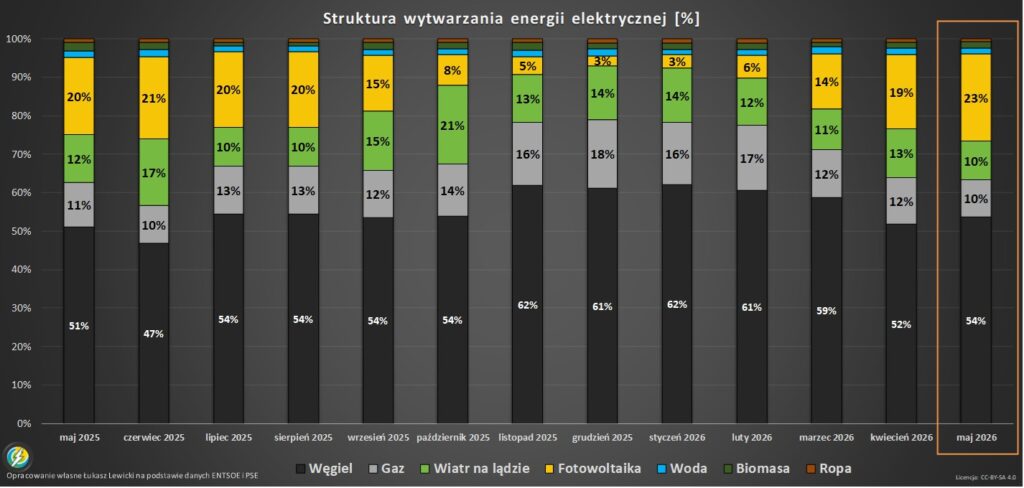

Mimo dynamicznego rozwoju odnawialnych źródeł energii, majowe realia pogodowe i systemowe zmusiły Polskę do intensywnego powrotu do korzeni, czyli do głębokiego oparcia systemu na energetyce konwencjonalnej. Poniższa struktura wytwarzania oraz procentowy miks produkcyjny w maju 2026 roku pokazują twarde realia krajowego systemu:

- Węgiel kamienny: Wolumen generacji wyniósł 4,1 TWh, Warto podkreślić, że oznacza to wzrost nie tylko w ujęciu miesiąc do miesiąca, ale również w relacji rok do roku – w maju ubiegłego roku węgiel (łącznie) odpowiadał za 51% produkcji a teraz 54%.

- Fotowoltaika: Uplasowała się na drugim miejscu z wynikiem 3 TWh, zwiększając swój udział w rynku z poziomu 20% do 23% i potwierdzając status lidera technologii odnawialnych w okresie wiosennym.

- Węgiel brunatny: Zajął trzecie miejsce na podium, dostarczając do systemu 2,5 TWh stabilnej energii u podstawy.

- Energetyka gazowa oraz wiatrowa: Odnotowały skromne i rozczarowujące wyniki, generując zaledwie po 1,3 TWh energii każda. W przypadku wiatru oznacza to spadek udziału w miksie z 12% do 10%. Z kolei generacja gazowa została drastycznie wyparta z systemu z uwagi na wysoką, niekonkurencyjną cenę błękitnego paliwa na rynku hurtowym.

Te twarde dane wolumenowe pokazują, że bloki konwencjonalne (oparte na węglu kamiennym i brunatnym) musiały pracować w maju ze średnią generacją na poziomie aż 9300 MW. To o blisko 1 GW więcej niż w analogicznym okresie ubiegłego roku i poziom niemal identyczny jak w wysoce energochłonnym kwietniu. Skoro system musiał przez tak ogromną liczbę godzin pracować na drogim paliwie kopalnym obciążonym kosztami CO2, jasnym staje się, dlaczego ceny energii na rynku spot gwałtownie wzrosły i dlaczego nie było przestrzeni na spadki, pomimo rekordów fotowoltaiki.

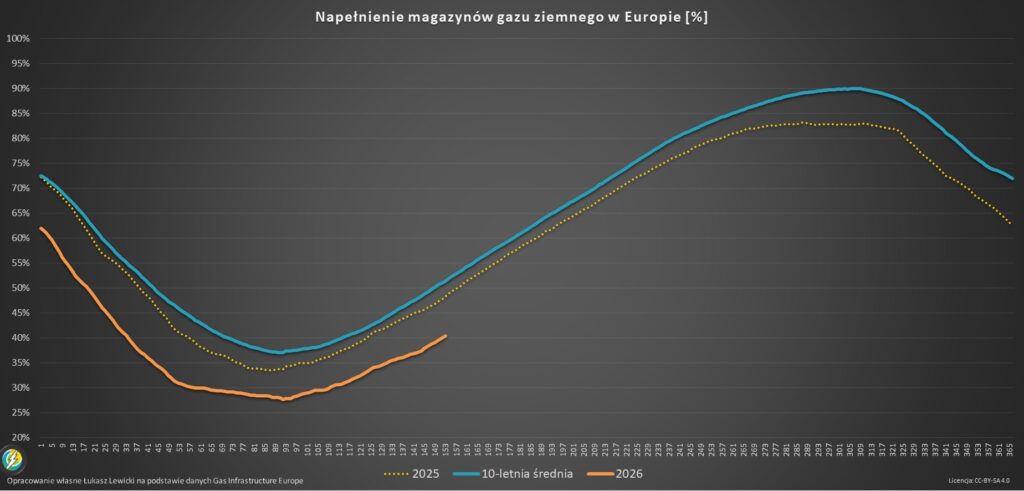

Kryzys napełnienia magazynów gazu w Europie

Na koniec analizy musimy przenieść wzrok na zjawisko, które obecnie umyka uwadze opinii publicznej, a w perspektywie kilku miesięcy może stać się zarzewiem kolejnego kryzysu energetycznego na kontynencie. Chodzi o stan napełnienia magazynów gazu ziemnego w Europie.

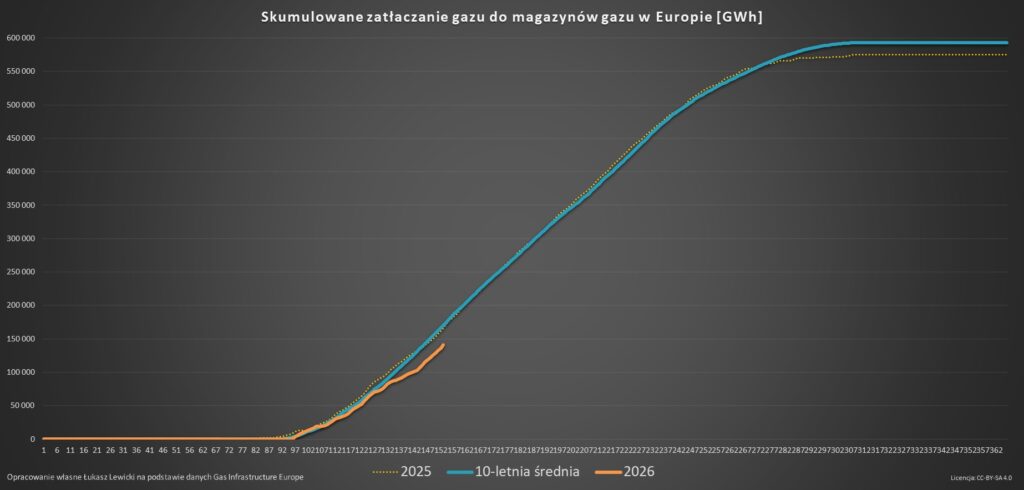

Pod koniec maja 2026 roku średni poziom napełnienia europejskich magazynów gazu wynosił zaledwie około 41%. To alarmująco niski wskaźnik. Znajdujemy się głęboko poniżej średniej wieloletniej oraz poniżej stanów notowanych w ubiegłym roku o tej samej porze. Historyczna, wieloletnia średnia dla końcówki maja w Europie oscyluje wokół 51% – oznacza to, że jako kontynent mamy obecnie potężny, 11-procentowy deficyt zatłoczonego surowca. Widmo jesienno-zimowych napięć na rynku błękitnego paliwa sprawia, że długofalowe projektowanie strategii mówiącej o tym, jak optymalizować koszty energii elektrycznej, staje się dla biznesu palącą koniecznością.

Dynamika codziennego napełniania magazynów w maju była wysoce niesatysfakcjonująca. W połowie miesiąca tempo zatłaczania spadło do krytycznie niskich poziomów, wynoszących zaledwie około 2000 GWh na dzień. Patrząc na skumulowane wykresy, krzywa magazynowa porusza się wyraźnie poniżej średniej dziesięcioletniej. Mając na uwadze, że startujemy z niskiego pułapu 41%, tempo napełniania powinno być obecnie rekordowo wysokie i znacznie szybsze niż historycznie, aby zagwarantować bezpieczne poziomy zapasów przed nadejściem zimy.

Dlaczego tak się nie dzieje? Winna jest specyficzna struktura terminowa rynku gazu, która zniechęca traderów i koncerny energetyczne do zakupów magazynowych:

- Rynek spotowy oraz kontrakty na najbliższe miesiące letnie są bardzo drogie.

- Kontrakty na czwarty kwartał (Q4) oraz pierwszy kwartał przyszłego roku (Q1) nie wykazują istotnej premii cenowej – są wyceniane na podobnych poziomach, a w niektórych momentach bywały wręcz tańsze niż gaz na spocie.

W terminologii rynkowej mamy do czynienia z brakiem struktury contango, która normalnie gwarantuje opłacalność zakupu taniego gazu latem, przechowania go w magazynie i sprzedaży z zyskiem zimą. Przy obecnej strukturze płaskiej, wtłaczanie drogiego gazu spotowego do magazynów bez możliwości zabezpieczenia zysku w kontraktach zimowych jest ekonomicznie nieopłacalne i niesie ze sobą potężne ryzyko finansowe. Rynek zachowuje się racjonalnie z ekonomicznego punktu widzenia, ale rodzi to gigantyczne ryzyko systemowe. Jeśli tempo napełniania nie przyspieszy, za kilka miesięcy Europa może obudzić się z półpustymi magazynami w obliczu zimowych szczytów popytowych, co wywoła panikę cenową. Więcej o zamknięciu cieśniny Ormuz pisze tutaj.

Jak optymalizować koszty energii elektrycznej?

Przedstawione powyżej, szczegółowe podsumowanie maja 2026 roku nie pozostawia złudzeń. Rynek energii elektrycznej i gazu stał się areną gigantycznej zmienności, gdzie tradycyjne schematy działania (takie jak ucieczka w nocną taryfę czy bezrefleksyjne czekanie na letnie spadki) przynoszą dotkliwe straty finansowe. Przekroczenie przez polski spot bariery 424 zł/MWh, wzrosty cen surowców, strukturalne problemy z napełnianiem magazynów gazu oraz postępująca degradacja capture factor dla fotowoltaiki to czynniki, które będą kształtować naszą rzeczywistość gospodarczą przez najbliższe kwartały.

Jako ekspert w doradztwie energetycznym pomagam firmom nawigować po tych wzburzonych wodach. Analizuje profile zużycia, wdrażamy strategie zakupowe i pomagamy w doborze rozwiązań, które realnie obniżają rachunki dla firm. Porozmawiajmy o konkretnych strategiach dla Twojego biznesu. 🤝Napisz do mnie lub zadzwoń.

W tych warunkach kluczem do przetrwania i budowania przewagi konkurencyjnej przedsiębiorstwa staje się profesjonalne, aktywne zarządzanie portfelem energii. Jako doświadczony zespół codziennie pokazujemy polskim firmom, jak optymalizować koszty energii elektrycznej poprzez wdrażanie elastycznych modeli zakupowych. Jako wyspecjalizowana firma doradcza, pomagamy podmiotom gospodarczym w całej Polsce przekuć te rynkowe zagrożenia w mierzalne oszczędności. Zobacz ten wpis jeśli chcesz wiedzieć jak jeszcze inaczej można oszczędzać na energii w firmie.

Co możemy wspólnie zrobić dla Twojej firmy?

- Wdrożenie elastycznych strategii zakupowych: Przestawiamy firmy z archaicznych, rocznych kontraktów o stałej cenie (które często zawierają gigantyczną premię za ryzyko sprzedawcy) na zaawansowane modele transzowe i hybrydowe, łączące zalety rynku spot i produktów terminowych.

- Optymalizacja profilu zużycia prądu: Pomagamy dostosować harmonogramy pracy zakładów produkcyjnych i energochłonnych procesów tak, aby maksymalnie wykorzystać „słaneczny kanion” (godziny 11:00–16:00), kiedy prąd kosztuje ułamek stawki bazowej, jednocześnie uciekając przed ekstremalnie drogim szczytem wieczornym i zaskakująco kosztowną nocą.

- Strukturyzacja kontraktów PPA i autoprodukcji: Doradzamy, jak bezpiecznie budować i bilansować własne źródła wytwórcze oraz jak zawierać umowy cPPA, zabezpieczając długoterminową cenę energii bez narażania się na bolesne rynkowe koszty profilu.

- Zabezpieczenie pozycji na rynku surowcowym: Analizujemy modele opłacalności elektrowni i wychwytujemy momenty technicznych korekt na rynku CO2 oraz gazu, wskazując idealne okienka zakupowe do zabezpieczenia stawek forward na drugą połowę roku oraz lata 2027–2028.

Nie pozwól, aby przypadek i giełdowa zmienność decydowały o marży Twojego przedsiębiorstwa. Zapraszamy do kontaktu oraz do regularnego śledzenia naszego bloga.