Blokada cieśniny Ormuz a ceny gazu LNG

Sytuacja na globalnym rynku energetycznym w marcu 2026 roku osiągnęła punkt krytyczny o skali podobnej jak kryzys wywołany agresją Rosji na Ukrainę w 2022 roku, to właśnie blokada cieśniny Ormuz a ceny gazu LNG teraz są w centrum uwagi. Eskalacja napięć między Stanami Zjednoczonymi a Iranem, zapoczątkowana atakami na irańską infrastrukturę nuklearną, doprowadziła do realizacji scenariusza, który przez dekady był uważany za ostateczną broń geopolityczną Teheranu: de facto zablokowania Cieśniny Ormuz. Dla światowej gospodarki, a w szczególności dla sektora energii i gazu, oznacza to paraliż arterii, przez którą przepływa 20% światowego handlu ropą naftową oraz 20% globalnych dostaw skroplonego gazu ziemnego (LNG). Analizując korelacje rynkowe, należy zauważyć, jak silnie oddziałuje cieśnina ormuz na ceny gazu LNG na stabilność budżetową przedsiębiorstw.

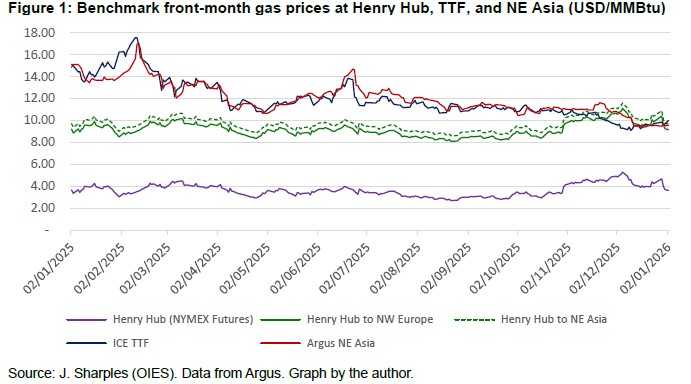

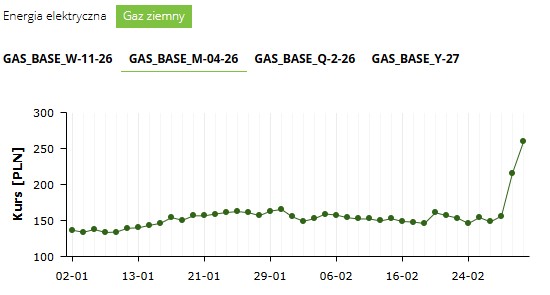

Wstrząs podażowy, który nastąpił na początku marca 2026 roku, nie jest jedynie problemem logistycznym, ale fundamentalnym przesunięciem krzywej podaży globalnego rynku gazu. Decyzja Iranu o zamknięciu szlaku żeglugowego dla tankowców komercyjnych oraz potwierdzone ataki dronowe na katarskie instalacje produkcyjne w Ras Laffan wywołały natychmiastową reakcję na giełdach w Europie (TTF) i Azji (JKM), prowadząc do skokowych wzrostów cen przekraczających 50-60% w ciągu zaledwie dwóch dni handlowych. W warunkach kryzysowych bezpośrednia relacja cieśnina Ormuz a ceny LNG staje się kluczowym wskaźnikiem dla traderów gazu. Ceny gazu w poprzednim roku były w trendzie spadkowym i poszczególne HUBy miały ceny jak na poniższym wykresie. Europa improtuje coraz więcej gazu LNG, a gaz wpuszczany jest do sieci w wielu krajach co dywersyfikuję miejsca dostaw.

Wyobraź sobie, że autostrada, którą codziennie dojeżdżasz do pracy, nagle zostaje zwężona do jednego pasa, a na poboczu stoją ludzie z zapałkami przy cysternach. Tak w uproszczeniu wygląda sytuacja w Cieśninie Ormuz. To absolutnie kluczowe „wąskie gardło” dla globalnej energetyki.

Kiedy słyszymy o wstrzymaniu dostaw LNG (gazu skroplonego) z Kataru na dwa czy trzy dni, intuicja podpowiada: „spokojnie, to tylko chwila”. I faktycznie, doraźnie świat nie stanie w miejscu. Sporo surowca jest już „w rurach”, a dokładniej – na ogromnych tankowcach, które zdążyły wypłynąć i płyną do odbiorców. Co więcej, mamy po swojej stronie pogodę. Zima powoli odpuszcza, temperatury rosną, a my rzadziej odkręcamy kaloryfery. To daje nam pewien margines bezpieczeństwa. Problem polega jednak na tym, że rynki finansowe nie reagują na to, co jest teraz, ale na to, co może się wydarzyć. Obecne skoki cen to nie efekt braku gazu tu i teraz, ale potężnego lęku przed tym, że blokada Kataru potrwa dłużej. A Katar to w świecie gazu zawodnik wagi ciężkiej.

Sytuacja jest o tyle trudna, że Ormuz to tylko czubek góry lodowej. Mamy do czynienia z efektem domina:

- Zjednoczone Emiraty Arabskie wstrzymały eksport LNG (to około 7,5 mld m³ rocznie).

- Izrael musiał przykręcić kurek na swoich kluczowych złożach i ograniczyć przesył do Egiptu.

- Instalacje w Arabii Saudyjskiej stają się celami ataków dronowych.

To wszystko nakłada się na niepokój, który towarzyszy nam od początku pełnoskalowej wojny na Ukrainie. Żyjemy w czasach permanentnej niepewności surowcowej, a Bliski Wschód to region, gdzie jeden incydent może wywrócić stolik z napisem „stabilne ceny”.

Cieśnina Ormuz jako krytyczne wąskie gardło globalnej architektury energetycznej

Zrozumienie skali obecnego kryzysu wymaga dekonstrukcji geograficznego i technicznego znaczenia Cieśniny Ormuz. Jest to przesmyk o szerokości zaledwie 33 kilometrów w najwęższym miejscu, przy czym pasy żeglugowe dla tankowców mają szerokość zaledwie dwóch mil morskich w każdym kierunku. Każdego dnia przez te wody przepływa około 20-21 milionów baryłek ropy naftowej i produktów naftowych, co stanowi blisko 30% morskiego handlu ropą. Jednak to w sektorze gazowym blokada ma charakter absolutny. Katar, będący drugim największym eksporterem LNG na świecie, eksportuje 100% swojej produkcji przez Cieśninę Ormuz. W odróżnieniu od Arabii Saudyjskiej, która posiada rurociąg East-West o przepustowości około 5 mln baryłek dziennie, pozwalający na ominięcie Ormuz przez porty nad Morzem Czerwonym, sektor LNG nie posiada alternatywnych dróg ewakuacji surowca.

Mechanizmy blokady i reakcja sektora ubezpieczeń

Blokada Cieśniny Ormuz w 2026 roku nie przybrała formy wyłącznie fizycznej bariery. Jest to kombinacja działań militarnych, ostrzeżeń radiowych Korpusu Strażników Rewolucji Islamskiej (IRGC) oraz – co najważniejsze – reakcji globalnego rynku ubezpieczeń morskich. Gdy tylko Iran ogłosił, że szlak jest niebezpieczny, a w regionie doszło do trafienia pierwszych tankowców, kluby P&I (Protection and Indemnity) oraz ubezpieczyciele ryzyk wojennych drastycznie podnieśli składki lub całkowicie wycofali ochronę dla jednostek operujących w Zatoce Perskiej.

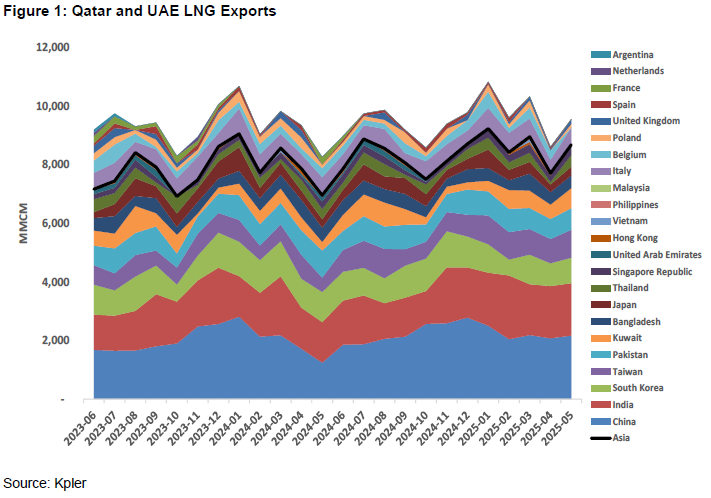

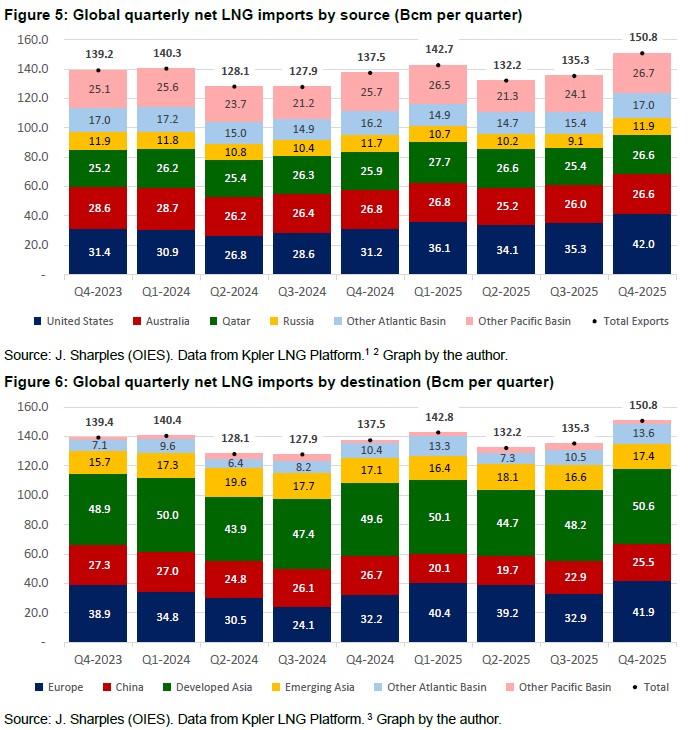

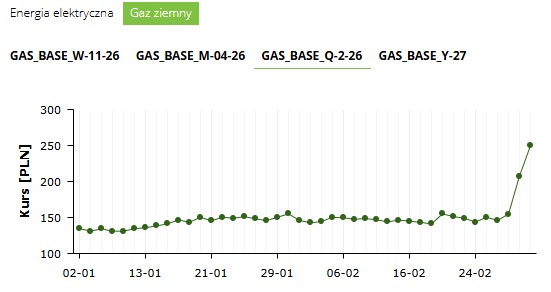

Bez ubezpieczenia żaden nowoczesny tankowiec LNG o wartości setek milionów dolarów nie wpłynie na sporne wody, co doprowadziło do sytuacji, w której ponad 150 jednostek utknęło na kotwicowiskach poza strefą konfliktu. Blokada cieśniny Ormuz a ceny gazu LNG to dziś kluczowe zagadnienie w sektorze. Modele ekonometryczne potwierdzają, że parametr cieśnina Ormuz a ceny LNG jest obecnie najbardziej zmiennym elementem wyceny surowca. Katar i ZEA eksportują LNG do wielu krajów zgodnie z wykresem poniżej. To spora dywersyfikacja klientów, którzy mogą teraz ucierpieć.

Statystyki szlaku Ormuz | Wolumen (2025/2026) | Udział w handlu światowym |

|---|---|---|

Ropa naftowa i kondensat | 20-21 mln baryłek/dzień | ~30% transportu morskiego |

Skroplony Gaz Ziemny (LNG) | 81-110 mln ton/rok | ~20% podaży globalnej |

Produkty rafinowane (Diesel/Jet) | ~1-2 mln baryłek/dzień | Krytyczne dla lotnictwa |

Ruch statków komercyjnych | ~3000 jednostek/miesiąc | Kluczowy szlak Azja-Europa |

Źródło: Opracowanie własne na podstawie danych Kpler, EIA i Wood Mackenzie.

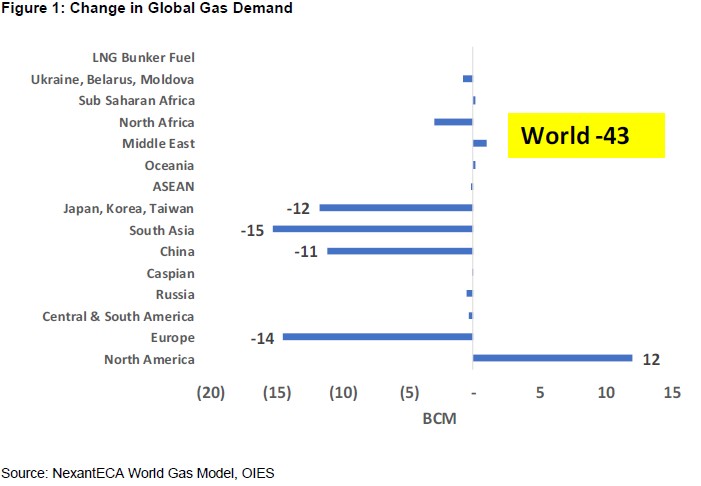

Modelowanie wpływu na globalny rynek gazu

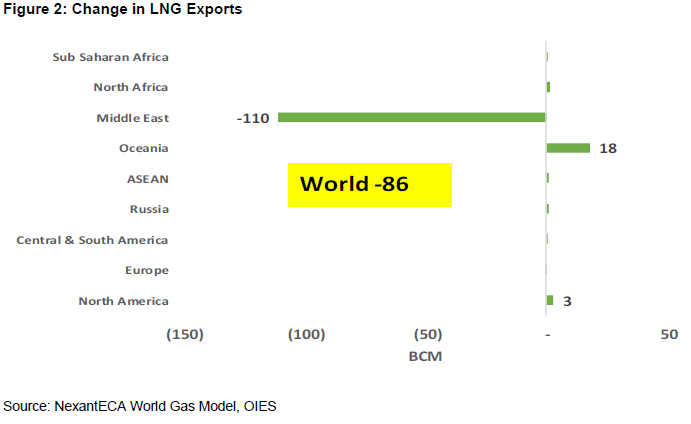

Eksperci z Oxford Institute for Energy Studies (OIES) przeprowadzili symulację przy użyciu modelu NexantECA World Gas Model, zakładając roczną blokadę Cieśniny Ormuz. Wyniki tego modelowania są alarmujące dla rynków rozwiniętych. Całkowity ubytek podaży z Bliskiego Wschodu szacowany jest na 115 bcm (miliardów metrów sześciennych) rocznie. Mimo że w 2026 roku na rynek wchodzą nowe moce produkcyjne z USA (np. Golden Pass LNG) oraz Kanady (LNG Canada), są one w stanie zrekompensować globalny deficyt jedynie w niewielkim stopniu. Eksperci wskazują, że historyczna zależność cieśniny ormuz na ceny gazu LNG jest mocna.

Bilans strat regionalnych przy blokadzie cieśniny Ormuz

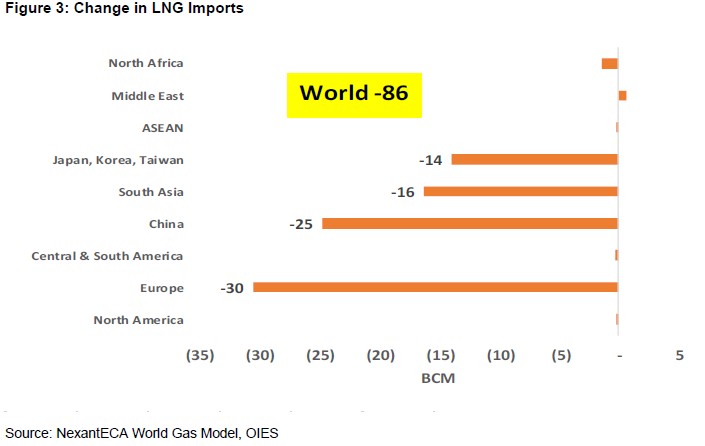

Zgodnie z modelem OIES, netto globalna podaż LNG spadłaby o 86 bcm, co stanowi 15% całkowitej podaży z 2024 roku. Spadek ten rozkłada się nierównomiernie na poszczególne regiony świata ze względu na mechanizmy arbitrażu cenowego. Kraje azjatyckie (Chiny, Indie, Japonia, Korea Płd.), które są głównymi odbiorcami katarskiego LNG, wchodzą w agresywną licytację o pozostałe wolumeny dostępne na rynku spot z USA i Australii. To sprawia, że Europa, mimo mniejszego nominalnego uzależnienia od Kataru niż Azja, traci najwięcej surowca – aż 30 bcm rocznie – ponieważ ładunki dotychczas płynące do europejskich terminali są przekierowywane na wschód przez dostawców szukających wyższych marż.

Region | Zmiana importu LNG (bcm/rok) | Główne źródło zastępcze |

|---|---|---|

Europa (UE+UK) | -30 | Zapasy, rurociągi z Norwegii/Azerbejdżanu |

Chiny | -25 | Produkcja krajowa, rurociągi z Rosji |

Azja Południowa (Indie/Pacyfik) | -16 | Redukcja popytu (brak alternatyw) |

Japonia/Korea/Tajwan | -14 | Rynek spot, powrót do węgla i energii jądrowej |

Świat (Netto) | -86 | – |

Źródło: Oxford Institute for Energy Studies, NexantECA World Gas Model.

W scenariuszu blokady, zapotrzebowanie na gaz w Europie musiałoby spaść o około 14 bcm (3%), co uderzyłoby głównie w kraje o najwyższym udziale gazu w energetyce i przemyśle, takie jak Włochy, Portugalia i Hiszpania. Z perspektywy analitycznej, badanie tego, jak wpływa cieśnina ormuz a ceny LNG, pozwala na lepsze zrozumienie premii za ryzyko geopolityczne.

W ostatnich latach nasza zależność od Kataru paradoksalnie zmalała. Dlaczego? Bo mocno postawiliśmy na gaz z USA. W 2025 roku dostawy z Kataru stanowiły tylko około 8% unijnego importu LNG. To dobra wiadomość, ale nie oznacza ona, że jesteśmy bezpieczni. Unia Europejska, po odcięciu się od rosyjskich rur, stała się zakładnikiem globalnego rynku LNG. Jesteśmy jak klient w ogromnym supermarkecie – jeśli towaru brakuje na półkach, cena rośnie dla wszystkich, bez względu na to, czy mamy kartę stałego klienta.

Szczególnie narażone są kraje takie jak Włochy (32% ich LNG pochodzi z Kataru) czy Belgia (17%). Polska również jest w tej grupie z wynikiem 25%. Dodatkowym problemem jest to, że po mroźnej zimie europejskie magazyny są mocno „wyczyszczone”. Mamy mniejszą poduszkę bezpieczeństwa, by amortyzować cenowe szoki.

Dynamika ceno gazu na giełdach europejskich i LNG.

Reakcja rynków finansowych na wydarzenia z przełomu lutego i marca 2026 roku była gwałtowna i pozbawiona fazy przejściowej. Jeszcze pod koniec lutego 2026 roku benchmark holenderski TTF oscylował wokół 30-32 EUR/MWh, wspierany stosunkowo łagodną zimą i rosnącą podażą z USA. Informacja o ataku na Iran i groźbie zamknięcia Ormuz w poniedziałek 2 marca 2026 roku wywołała „lukę otwarcia”, po której ceny natychmiast wzrosły o 25%, a w szczytowym momencie dnia przekroczyły 47 EUR/MWh. W kolejnych dniach handlowych, gdy potwierdzono wstrzymanie produkcji przez QatarEnergy, ceny przekroczyły barierę 60-65 EUR/MWh. Więcej o rynku gazu w moim poprzednim poście tutaj https://naszrynekenergii.pl/ceny-gazu-na-rynku-q3-2024/

Mechanizm transmisji cenowej na rynek polski

Polska Towarowa Giełda Energii (TGE) nie jest wyspą i jej notowania są silnie skorelowane z rynkami zachodnioeuropejskimi. W polskich warunkach giełdowych relacja cieśnina ormuz a ceny LNG przekłada się na konkretne stawki w kontraktach terminowych TGE. Analitycy odnotowali, że w ciągu jednego dnia cena kontraktów na gaz potrafiła wzrosnąć o kilkanaście złotych na MWh wyłącznie pod wpływem depesz agencyjnych z regionu Zatoki.

- Dobre kontrakty: Mamy umowę długoterminową z Katarem do 2034 roku. To daje nam pewną stabilność dostaw i przewidywalność (na tyle, na ile to możliwe w tym regionie).

- Logistyka w toku: Marcowe dostawy są już w drodze, więc najbliższe tygodnie mamy zabezpieczone.

- Dywersyfikacja, która działa: LNG to tylko 40% naszego zapotrzebowania. Resztę bierzemy z Baltic Pipe (Norwegia!), z własnego wydobycia oraz z połączeń z Litwą, Niemcami i Czechami.

- Magazyny: To nasza największa duma. Polskie magazyny są wypełnione w ponad 50%, podczas gdy średnia unijna to zaledwie 30%. To potężny bufor bezpieczeństwa.

Oczywiście, nie jesteśmy wyspą. Jeśli ceny na giełdach w Holandii (TTF) wystrzelą, zapłacimy więcej za uzupełnianie zapasów i za gaz kupowany na rynkach spotowych. Ale ryzyko, że gazu fizycznie zabraknie w naszych kuchenkach, jest obecnie niskie.

Poniższa tabela przedstawia prognozowane poziomy cenowe TTF w zależności od czasu trwania paraliżu Cieśniny Ormuz, uwzględniając analizy Goldman Sachs oraz PKO BP.

Czas trwania blokady | Przewidywana cena TTF (EUR/MWh) | Skok ceny (%) | Skutek makroekonomiczny |

|---|---|---|---|

Stan przed kryzysem | 31-32 | – | Stabilność |

Tydzień (incydent) | 45-50 | +50% | Podwyższona zmienność, wzrost marż |

Miesiąc (blokada) | 74-85 | +130% | Przechodzenie przemysłu na węgiel |

3 miesiące (paraliż) | 100-110 | +200% | Szok inflacyjny, recesja w UE |

Źródło: Opracowanie na podstawie analiz Goldman Sachs, ICIS i PKO BP.

Dla polskich przedsiębiorców kluczowe jest zrozumienie, że obecna cena kontraktów na miesiące i kwartały 2026 nie odzwierciedlają już tylko fundamentów fizycznych, lecz zawiera ogromną „premię za strach”. Kadra zarządzająca musi monitorować, jak cieśnina ormuz i ceny LNG kształtuje marże w sektorach energochłonnych. Globalny import LNG to sieć naczyń połączonych. Azja to jeden z większych kupców LNG, a top 3 eksporterzy to USA, Katar i Australia. O terminalach LNG w USA piszę tutaj – zobacz wpis.

Sytuacja w Polsce po blokadzie cieśniny Ormuz

Z punktu widzenia bezpieczeństwa dostaw, Polska w 2026 roku jest w znacznie lepszej sytuacji niż w latach 2021-2022. Dywersyfikacja źródeł została faktycznie zakończona. Głównym źródłem importu są Stany Zjednoczone (ok. 5,6 bcm rocznie), a drugim Katar (ok. 2,5 bcm rocznie). Oznacza to, że blokada Cieśniny Ormuz uderza bezpośrednio w około 20% polskiego importu LNG i około 10-12% całkowitego zużycia gazu w kraju. Blokada cieśniny Ormuz a ceny gazu LNG są teraz kluczowym zagadnieniem.

Bufor magazynowy gazu i alternatywne kierunki

Ministerstwo Energii oraz operatorzy systemowi (Gaz-System, PERN) wydali w marcu 2026 roku komunikaty uspokajające. Polskie magazyny gazu są wypełnione w ponad 50%, co na tle średniej unijnej wynoszącej 30-31% stanowi solidną poduszkę bezpieczeństwa. Ponadto, Polska posiada zakontraktowane dostawy z Norwegii przez Baltic Pipe oraz możliwość rewersowych dostaw z Niemiec, choć w obliczu globalnego niedoboru LNG, te ostatnie mogą być ograniczone i ekstremalnie drogie.

Należy jednak pamiętać, że bezpieczeństwo fizyczne nie oznacza bezpieczeństwa cenowego. Strategia zakupowa powinna uwzględniać fakt, że cieśnina ormuz a ceny LNG to czynnik, którego nie można zignorować w 2026 roku. Nawet jeśli fizyczny surowiec dopłynie do Świnoujścia z kierunku USA, jego cena zostanie wyznaczona przez globalny poziom równowagi, który po odcięciu Kataru znajduje się na poziomach nienotowanych od lat.

Parametr bezpieczeństwa PL | Stan na Marzec 2026 | Komentarz |

|---|---|---|

Wypełnienie magazynów | > 50% | Znacznie powyżej średniej UE (31%) |

Udział gazu z Kataru | 10-12% (całość zużycia) | Ryzyko dla 1/10 portfela surowcowego |

Alternatywy LNG | USA, Norwegia (Baltic Pipe) | Wyższa cena rynkowa (szok TTF) |

Status dostaw | Realizowane zgodnie z planem | Dwie dostawy marcowe już w drodze |

Źródło: Dane Ministerstwa Energii, OSW i analizy rynkowe.

Wpływ blokady cieśniny Ormuz na ceny energii w Polsce

Rynek energii elektrycznej w Polsce w 2026 roku przechodzi transformację, w której gaz ziemny odgrywa coraz większą rolę jako paliwo „domykające” system i stabilizujące źródła odnawialne (OZE). Udział gazu w strukturze wytwarzania wzrósł do około 14%. W warunkach giełdowych oznacza to, że cena prądu na rynku spot często wyznaczana jest przez koszt zmienny elektrowni gazowych (tzw. merit order). Jeśli chcesz zobaczyć jakie były ceny energii w grudniu 2025 to zobacz ten wpis. 📈

Eskalacja konfliktu z Iranem i wynikający z niej szok cenowy LNG doprowadziły do paradoksalnej sytuacji w polskim miksie energetycznym. Mimo wysokich kosztów uprawnień do emisji CO2 (EUA), które w 2026 r. ustabilizowały się w przedziale 70-80 EUR/t, energia z węgla kamiennego stała się okresowo tańsza niż energia z gazu. Wcześniej, w 2025 roku, rentowność jednostek gazowych rosła, co sprzyjało odchodzeniu od węgla. Obecnie, ekstremalne notowania błękitnego paliwa wymuszają powrót do pracy jednostek konwencjonalnych, co jednak nie zapobiega wzrostom cen prądu dla końcowych odbiorców B2B ze względu na ogólną nerwowość rynku. Ceny energii znajdziesz na www.tge.pl

Rekomendacje zakupowe i błędy operacyjne

Ceny energii w lutym lekko spadały i były to dobre okazje zakupowe, w poniedziałek 2 marca po atakach USA na IRAN pisałem do swoich kontrahentów, że warto jak najszybciej zabezpieczyć kwiecień i część Q2 2026 jeśli ktoś miał jeszcze otwarte pozycje, liczy się szybka reakcja. Tu nie ma czasu na czekanie kilku dni bo ceny zazwyczaj odjeżdżają szybko do góry. Największym błędem popełnianym przez polskie firmy w marcu 2026 roku jest podpisywanie umów w momencie lokalnych szczytów cenowych wywołanych paniką. Eksperci wskazują, że rynek terminowy na rok 2026 zawiera obecnie gigantyczną premię za ryzyko, która może wyparować równie szybko, jak się pojawiła, jeśli tylko dojdzie do deeskalacji militarnej lub uruchomienia eskorty marynarki wojennej USA dla tankowców. Podsumowując analizę ryzyka, widać wyraźnie, że cieśnina ormuz a ceny LNG to najważniejszy determinant kosztów energii w bieżącym kwartale.

Zapraszam serdecznie do sprawdzenia czym jest doradztwo energetyczne dla firm w Polsce https://naszrynekenergii.pl/doradztwo-energetyczne-dla-firm/

Rola mocarstw i perspektywy deeskalacji

Losy rynku gazu w 2026 roku zależą od determinacji dwóch mocarstw: Stanów Zjednoczonych i Chin. Dla USA, które stały się największym eksporterem LNG, stabilność cen jest kluczowa, ale równie ważna jest ochrona sojuszników w regionie (Katar, ZEA). Prezydent Trump zasugerował już możliwość eskortowania statków przez US Navy, co w historii (tzw. wojna tankowców w latach 80.) skutecznie obniżało ryzyko i koszty frachtu.

Z kolei Chiny są największym importerem ropy przepływającej przez Ormuz (3 mln baryłek dziennie z samego Iranu). Choć Pekin politycznie wspiera Teheran, gospodarcze skutki blokady dla chińskiego przemysłu są nieakceptowalne. Istnieje wysokie prawdopodobieństwo, że to właśnie presja dyplomatyczna Chin zmusi Iran do ograniczenia blokady do formy symbolicznej lub krótkotrwałej.

Podsumowanie po blokadzie cieśniny Ormuz dla gazu LNG

Blokada Cieśniny Ormuz w 2026 roku to wydarzenie o charakterze systemowym, które trwale zmienia sposób postrzegania bezpieczeństwa energetycznego. Udowodniło ono, że dywersyfikacja źródeł (zmiana dostawcy z rurociągowego na morskiego) nie eliminuje ryzyk geopolitycznych, a jedynie przesuwa je w stronę punktów zapalnych na mapie globalnej żeglugi. Dla Europy i Polski lekcja z marca 2026 r. jest jednoznaczna: gaz ziemny, choć niezbędny w procesie transformacji, jest paliwem o najwyższym profilu ryzyka politycznego.

Przedsiębiorstwa, które chcą przetrwać ten okres bez drastycznego pogorszenia wyników finansowych, muszą porzucić tradycyjne modele zakupowe oparte na emocjach i presji czasu. Kluczem do sukcesu jest analityczne podejście do rynku, rozkładanie zakupów na transze oraz maksymalizacja autokonsumpcji energii z OZE. Choć cieśnina Ormuz a ceny LNG pozostaną w centrum uwagi mediów przez najbliższe miesiące, wygranymi będą te podmioty, które zamiast reagować na nagłówki, wdrożą długofalową strategię zarządzania portfelem energii opartą na twardych danych giełdowych. Kryzys ten, mimo swojej gwałtowności, może stać się ostatecznym bodźcem do przyspieszenia transformacji energetycznej w stronę źródeł lokalnych i niezależnych od globalnych szlaków morskich.