Zapraszam do obejrzenia mojego filmu gdzie przestawiam wiele ciekawych wykresów z danymi fundamentalnymi z polskiego rynku energii oraz omawiam jak kształtowały się ceny energii na TGE. Energia i gaz jako istotne tematy dla polskich firm

Energia i gaz na RDN.

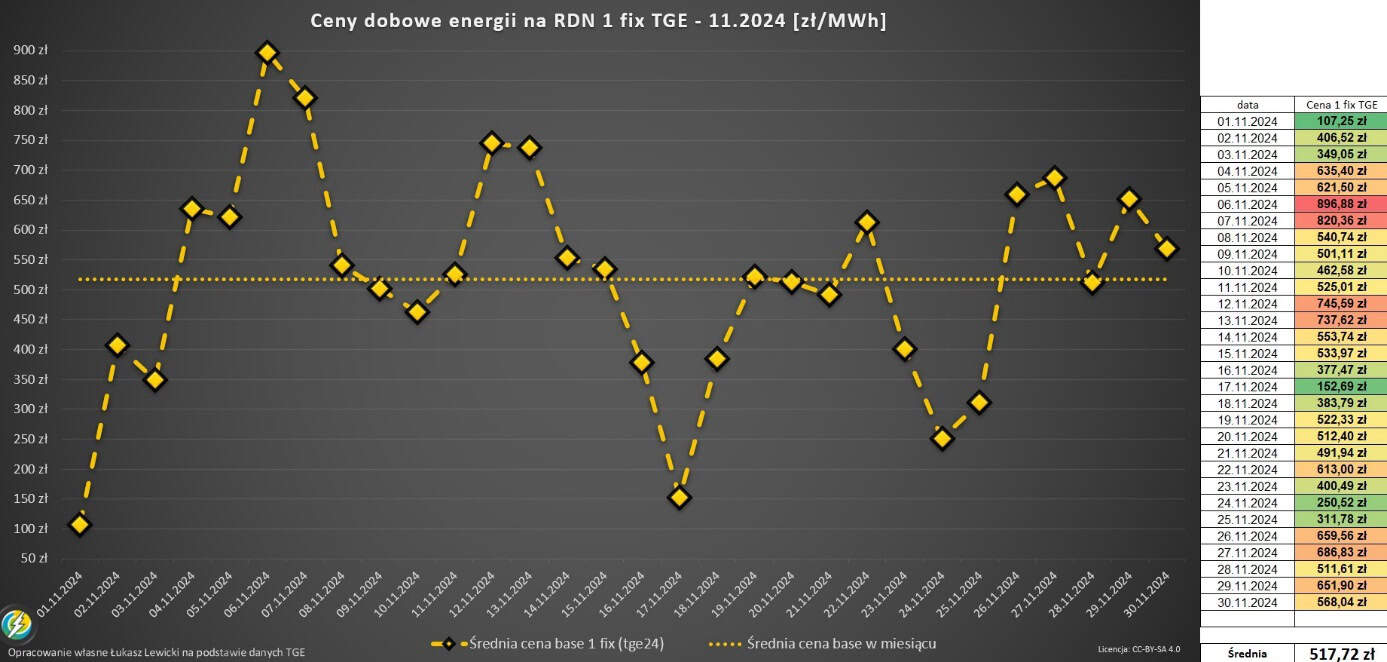

Listopad okazał się najdroższym miesiącem od ponad roku na rynku spot energii elektrycznej w Polsce. Dynamiczne wzrosty cen gazu, rosnące zapotrzebowanie na energię, a także niska wietrzność w całej Europie to główne czynniki, które teraz ukształtowały rynek dnia następnego. Co bardzo interesujące PSE na 6.11 ogłosiły okres przywołania na rynku mocy, więc było też ‘sprawdzam’ dla uczestników tego systemu wsparcia. Miesiąc ten podkreślił również znaczenie rezerwy w elektrowniach konwencjonalnych, dywersyfikacji źródeł energii i potrzebę inwestycji magazyny energii, które mogą złagodzić gwałtowne wahania cen. Energia i gaz zanotowały wzrosty w listopadzie.

Średnia cena energii elektrycznej na Towarowej Giełdzie Energii (TGE) w listopadzie wyniosła 517,72 zł/MWh. Jednak dane szczegółowe pokazują sporą zmienność – od najniższej ceny 107 zł/MWh zarejestrowanej 1 listopada, aż po rekordową wartość 897 zł/MWh odnotowaną 6 listopada. Różnica prawie 800 zł w ciągu zaledwie kilku dni odzwierciedlała sporą zmienność na rynku. Kto może elastycznie reagować na ceny mógł ograniczyć pobór w tych drogich dniach, aby obniżyć swoją średnioważoną cenę.

Warto zauważyć, że w pierwszej połowie miesiąca Europa zmagała się z okresem wyjątkowo niskiej wietrzności, co ograniczyło produkcję energii z OZE, a tym samym podniosło ceny. W Polsce sytuację dodatkowo pogorszyła zmniejszona możliwość importu tańszej energii z krajów sąsiednich.

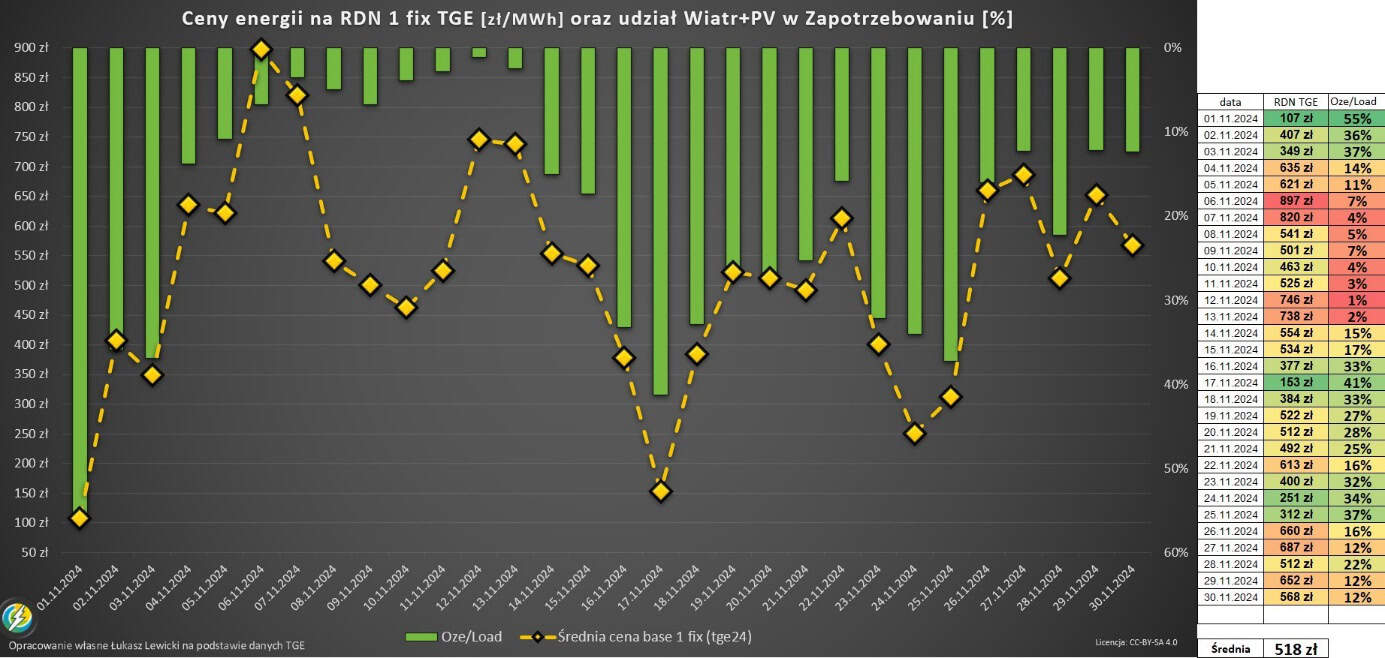

Wpływ OZE na dynamikę cen.

Produkcja z odnawialnych źródeł energii była kluczowym czynnikiem wpływającym na zmienność cen. Analizując dane z listopada:

- 1 listopada, gdy OZE pokryły około 55% zapotrzebowania na energię, cena spadła do 107 zł/MWh.

- W dniach, takich jak 17 i 25 listopada, gdy udział OZE w zapotrzebowaniu wynosił 35–40%, ceny były umiarkowane.

- Największe problemy pojawiły się między 4 a 14 listopada, gdy OZE zapewniały jedynie 1–7% energii. W tych dniach ceny osiągały swoje miesięczne maksima.

Te dane jasno pokazują korelację między dostępnością energii z OZE, a poziomem cen na rynku. Gdy OZE nie są w stanie pokryć dużo zapotrzebowania, do gry wkraczają elektrownie konwencjonalne na węgiel brunatny, kamienny lub gaz ziemny. To z kolei prowadzi do wzrostu cen, szczególnie gdy uruchamiane są starsze, mniej efektywne jednostki. Na wykresie poniżej są ceny energii SPOT na lewej skali oraz udział produkcji energii z wiatru i fotowoltaiki w stosunku do zapotrzebowania krajowego na energię na prawej skali odwróconej.

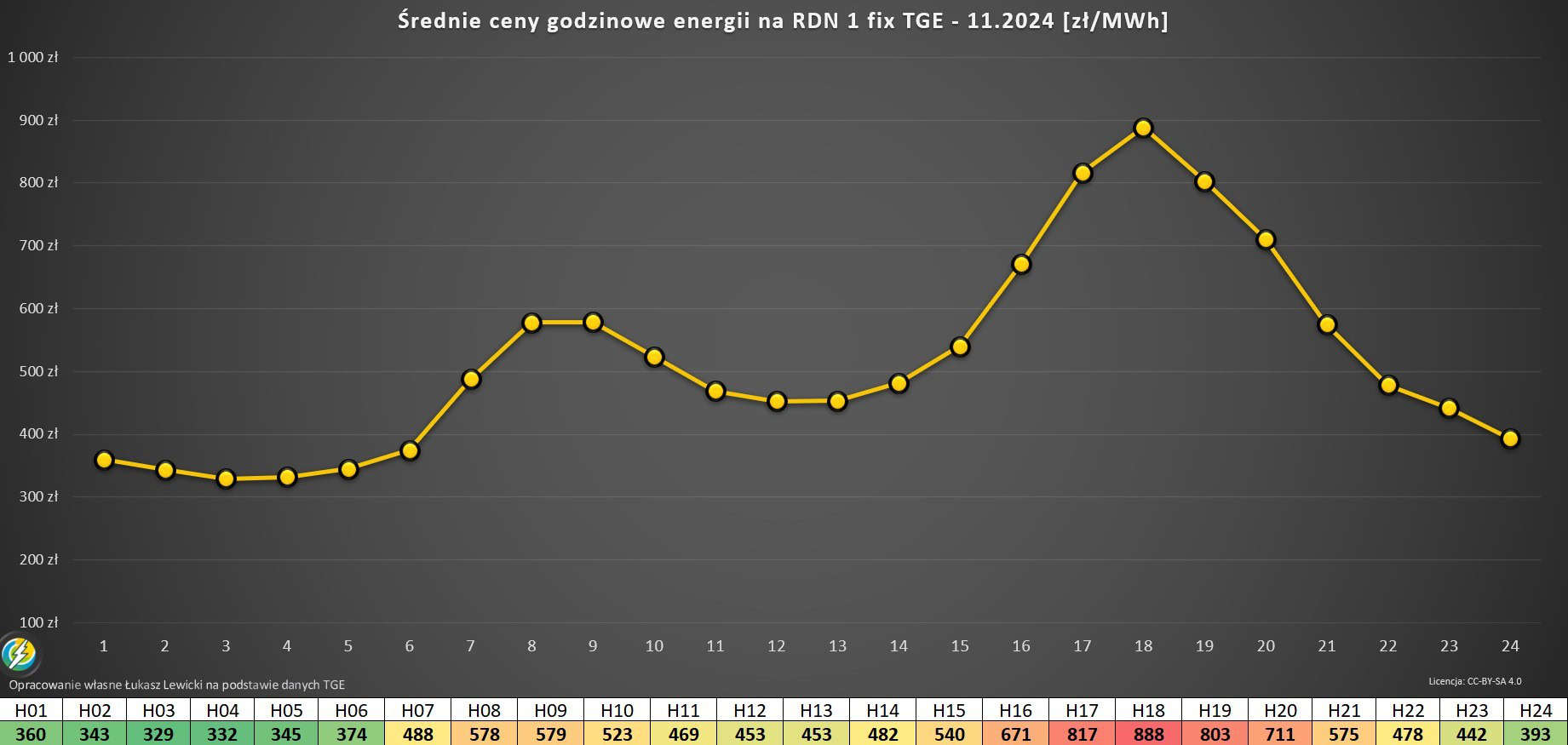

Godzinowy profil cenowy cen energii elektrycznej.

Ceny energii zmieniają się w zależności od pory dnia i pamiętajmy że na rynku dnia następnego każda godzina ma swoją wycenę na aukcji, a na rynku bilansującym PSE każdy okres 15-minutowy jest rozliczany osobno. W listopadzie najwyższe ceny odnotowywano o godzinie 18, osiągając średnio 888 zł/MWh. Z kolei najniższe ceny rejestrowano rano – około 330 zł/MWh. W porównaniu do października relatywnie droższe stały się godziny szczytowe (11–18), natomiast poranne godziny (1–6 były wyraźnie tańsze. Energia i gaz są notowane na TGE codziennie, energia ma cenę inną dla każdej godziny, a gaz jest handlowany tylko na BASE i nie ma cen godzinowych. Ceny godzinowe są odniesieniem do rozliczeń na taryfach dynamicznych – więcej w moim wpisie tutaj -> taryfy dynamiczne

Te zmiany mają znaczenie dla strategii zarządzania energią, szczególnie dla podmiotów korzystających z magazynów energii lub taryf dynamicznych, które mogą optymalizować swoje koszty, ładując się tym razem w godzinach porannego „off-peaku”.

Analiza rynku terminowego i cen surowców. Energia i gaz.

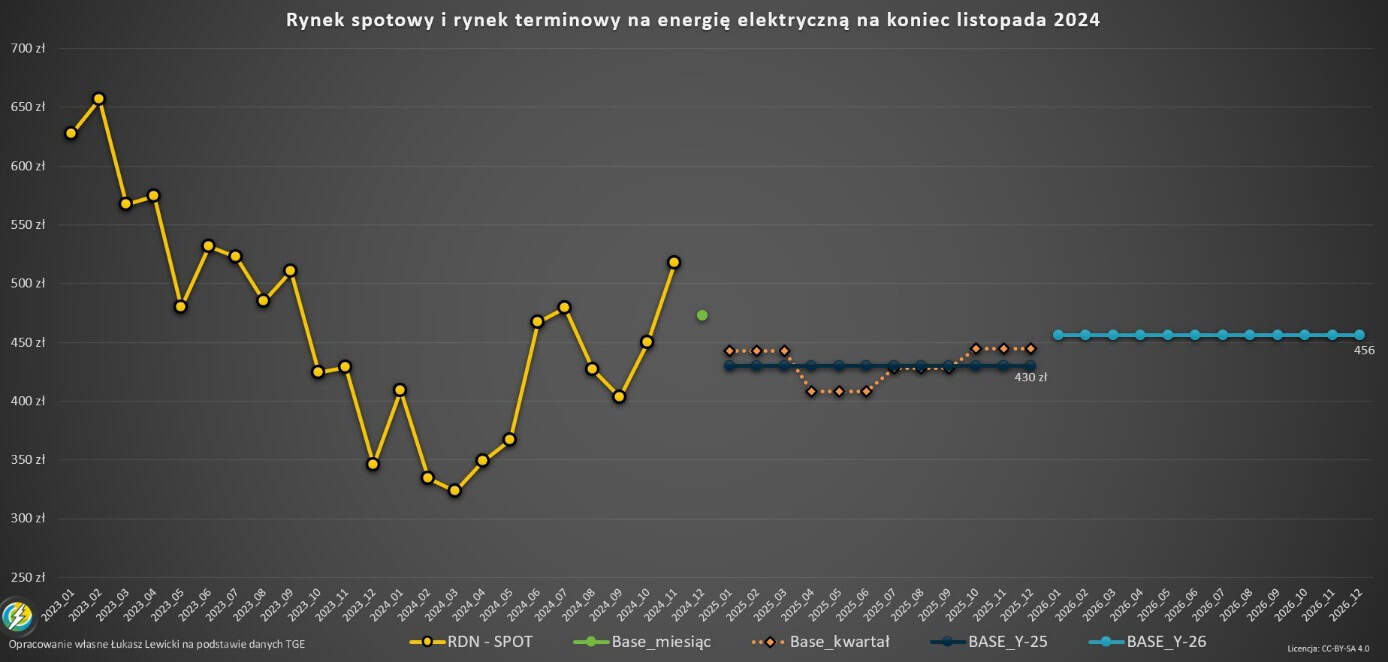

Na rynku spot listopad okazał się najdroższym dotychczas miesiącem 2024 roku. Patrząc w przyszłość kontrakt BASE na grudzień wyceniany jest na 472 zł/MWh, na rok 2025 – na 430 zł/MWh, a kolejno Y2026 – na 456 zł/MWh. Najtańszy kwartał 2025 roku to obecnie Q2, co odzwierciedla między innymi sezonowo niższe zapotrzebowanie na energię wiosną. Ceny można sprawdzić na stronie Giełdy – https://tge.pl/

Koszty emisji CO₂ oraz ceny paliw kopalnych były istotnymi czynnikami kształtującymi ceny energii. W listopadzie średnio odnotowano wzrosty w porównaniu do poprzedniego miesiąca:

- Emisje CO₂: +6%.

- Gaz ziemny: +9% (spot) i +8% (kontrakty terminowe Y2025).

- Węgiel: +2%.

Wyższe koszty produkcji energii ograniczają możliwość dalszych spadków cen w krótkim terminie, co stawia elektrownie konwencjonalne w dość trudnej sytuacji w tym momencie jeśli chodzi o hedging pozostałej produkcji na 2025. Na wykresie poniżej jest przedstawiona struktura kontraktów terminowych oraz rozliczenia poprzednich miesięcy na rynku SPOT energii elektrycznej TGE.

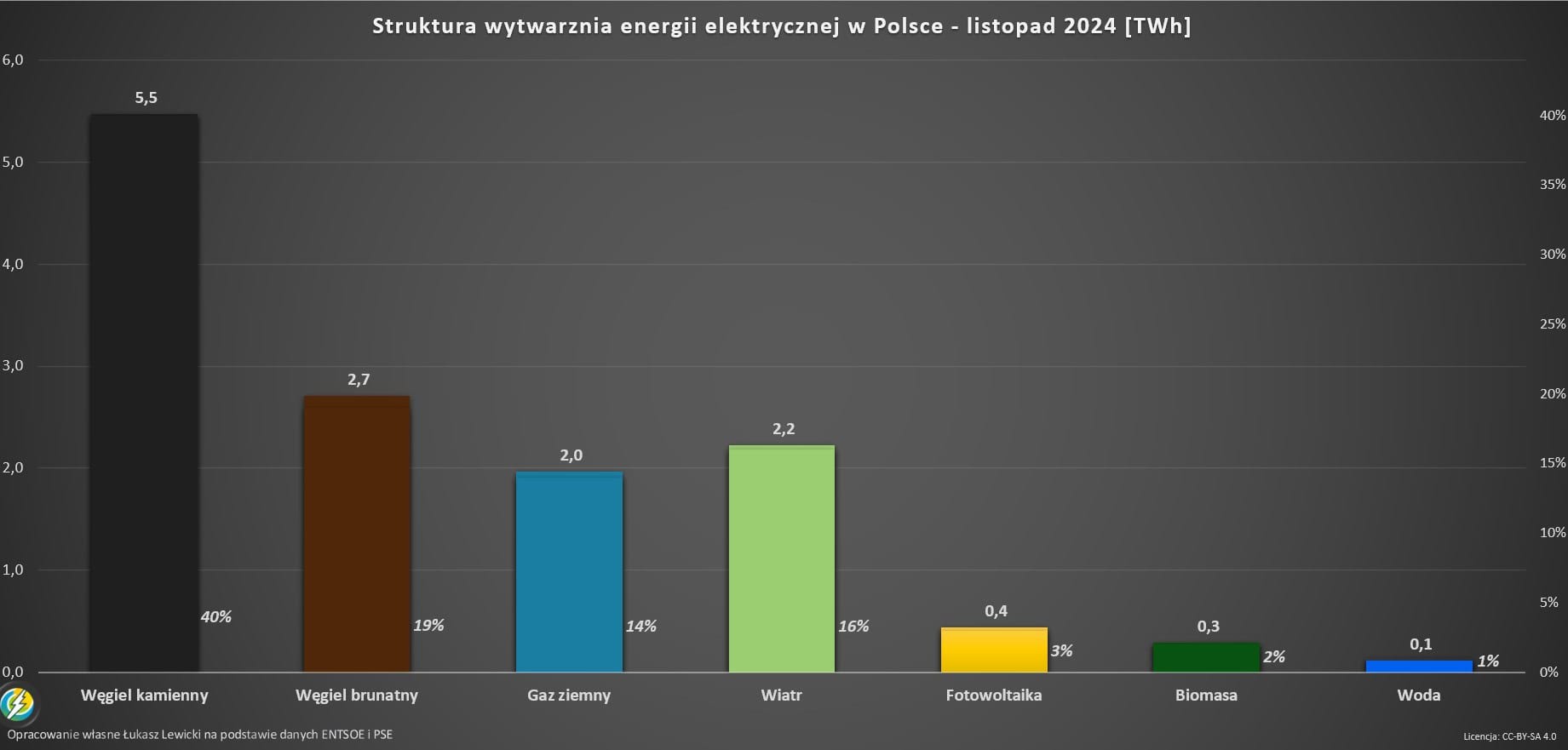

Struktura wytwarzania energii elektrycznej w Polsce.

W listopadzie 2024 roku struktura wytwarzania energii w Polsce wyglądała następująco:

- Elektrownie węglowe (kamienny i brunatny): 59% całkowitej produkcji (5,5 TWh i 2,7 TWh odpowiednio).

- Energia wiatrowa: 16% (2,2 TWh).

- Gaz ziemny: 14% (2 TWh).

- Fotowoltaika: jedynie 3% (0,4 TWh) – co odzwierciedla sezonowy spadek efektywnośći

- Biomasa i elektrownie wodne: 3% łącznie.

Powyższe dane wskazują na nadal kluczową rolę elektrowni konwencjonalnych w zapewnianiu stabilności dostaw energii, szczególnie w okresach niskiej produkcji z OZE.

Zapotrzebowanie i eksport energii.

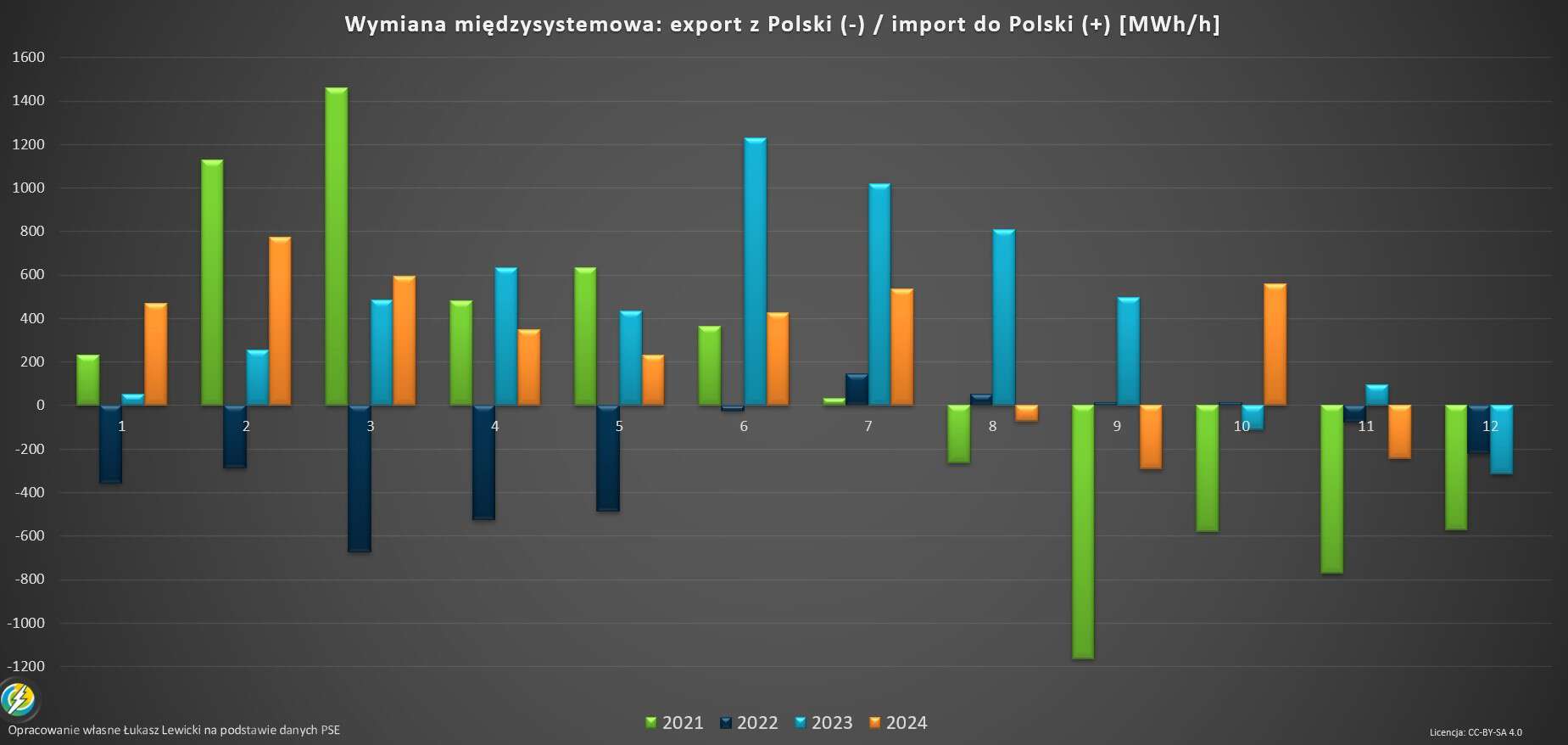

Listopad przyniósł dość spory wzrost zapotrzebowania na energię w stosunku do października, widać też zmianę w wymianie międzysystemowej. Polska z kraju importującego (w październiku średni import wynosił 558 MW) stała się eksporterem netto, osiągając średni godzinowy poziom eksportu równy 242 MW.

Produkcja energii z OZE w listopadzie.

Produkcja energii z wiatru wzrosła w ujęciu miesiąc do miesiąca, osiągając średnio 3084 MW i 29% wskaźnika efektywności (capacity factor). Jednak w stosunku do roku poprzedniego odnotowano nieznaczny spadek, co pokazuje, że poziom wykorzystania farm wiatrowych był w listopadzie niższy niż w analogicznym okresie 2023 roku.

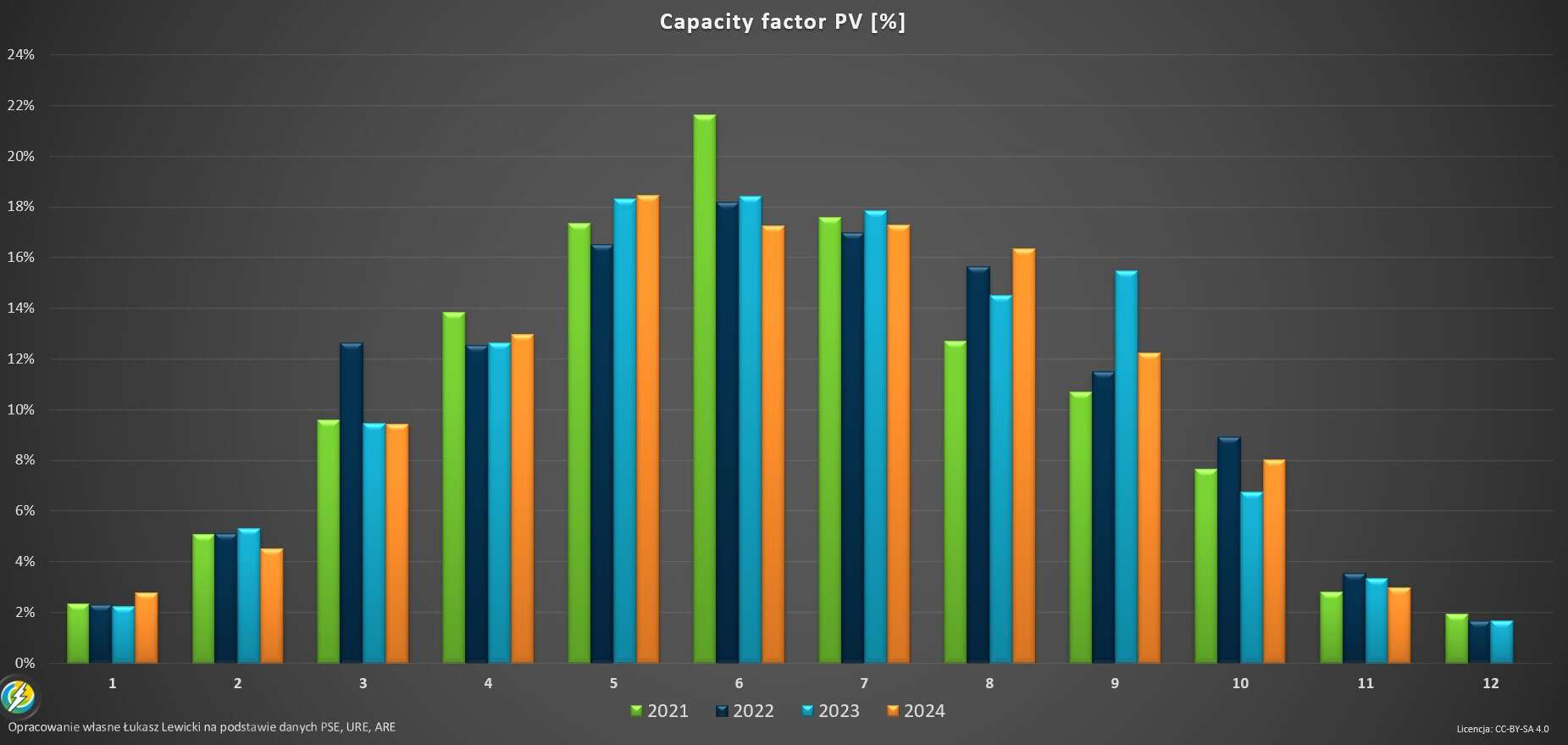

Fotowoltaika, zgodnie z sezonowym trendem, zanotowała duży spadek produkcji – około 440GWh – i jedynie 3% wskaźnika efektywności, co jest naturalne w tym okresie. Mimo to całkowita moc zainstalowana w PV w Polsce wynosi już ponad 20 GW, co czyni ten sektor jednym z kluczowych w transformacji energetycznej.

Gaz ziemny – magazyny w Europie.

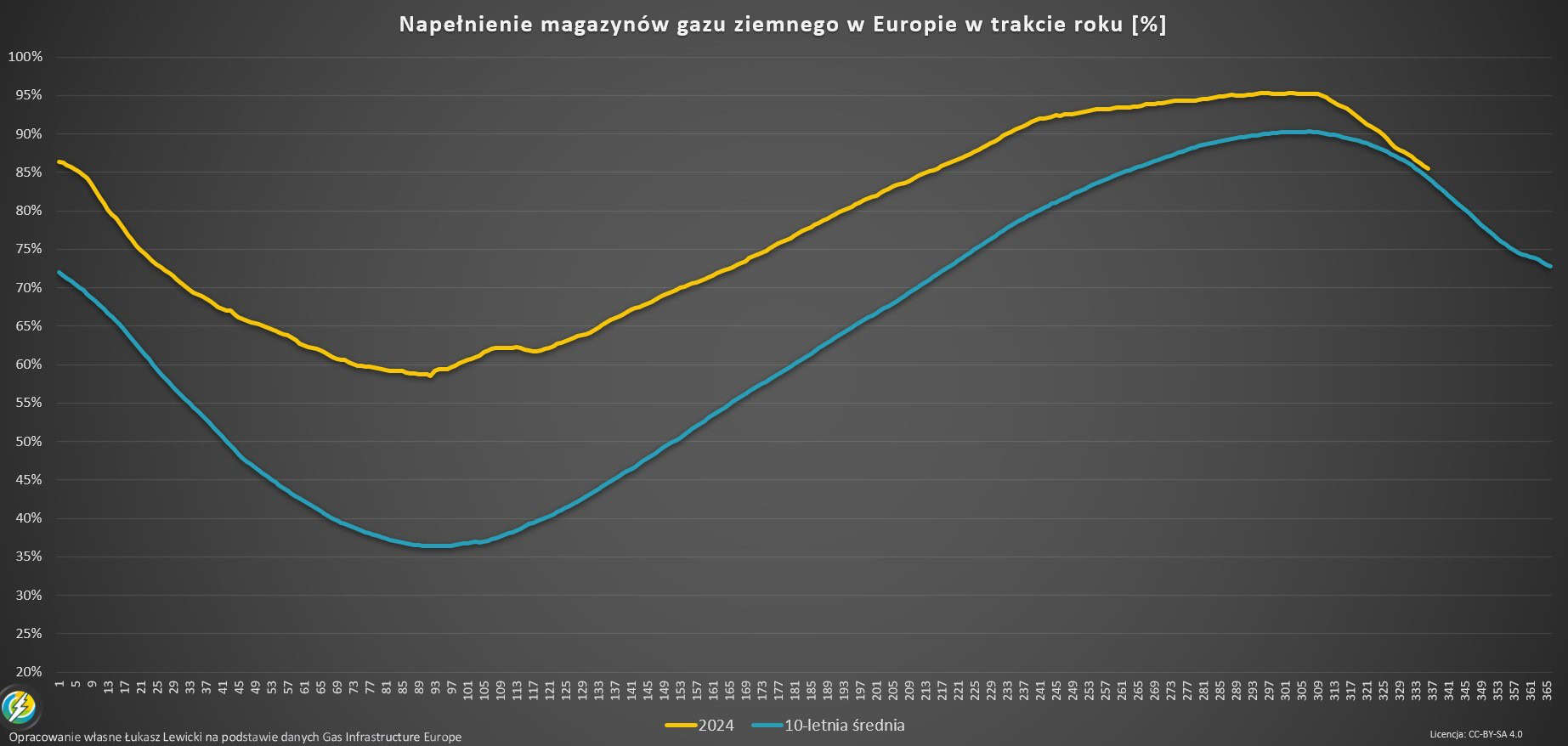

Na koniec listopada poziom wypełnienia magazynów gazu w Europie wynosił 85%, co jest zbliżone do średniej dziesięcioletniej. Jednak w tym miesiącu tempo opróżniania magazynów było wyjątkowo szybkie – 10 pkt %, a normalnie wynosi około 6 pkt %, co pośrednio wpłynęło na wzrost cen gazu, a tym samym energii elektrycznej. Przyczynił się do tego wzrost popytu na gaz dla sektora energetycznego – (gdyż była niska produkcja z wiatru). Zanotowano też wzrosty popytu w przemyśle, jednocześnie import LNG w EU spadł o około 15% w stosunku do M11-2023

Po więcej wykresów i danych zapraszam serdecznie do obejrzenia całego filmu na YT, znajdziecie też tam mój model opłacalności produkcji energii, przekierowanie znajdziecie w komentarzu. Sprawdź moją bardziej obszerną analizę cen godzinowych energii na TGE z ostatnich kilku lat – kiedy-ladowac-magazyny-energii-samochod-elektryczny/

Co ciekawego Waszym zdaniem jeszcze wpływało na rynek energii i gazu w listopadzie?