Ceny energii spot w Europie 2026 w styczniu w górę

Styczniowe ceny energii spot w Europie 2026 zapisały się na kartach historii europejskiej energetyki jako miesiąc pełen napięć, gwałtownych zwrotów akcji i rekordowych odczytów. Zapraszam do głębokiej analizy rynku, która wyjaśni, dlaczego początek roku przyniósł tak dużą zmienność i co to oznacza dla Waszego biznesu.

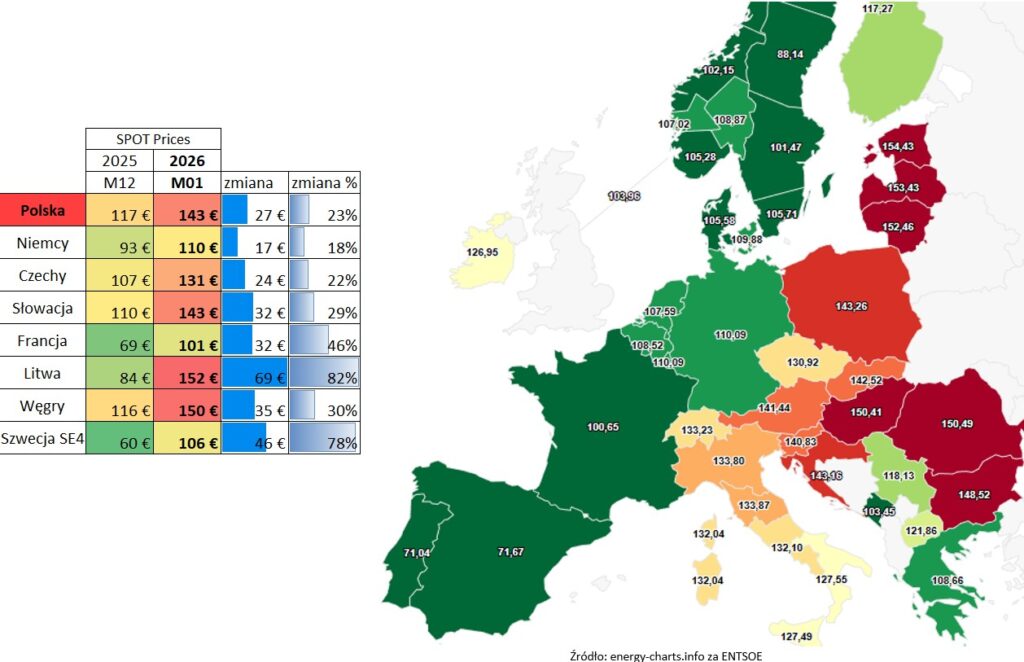

Początek roku przyniósł niemal powszechne wzrosty cen energii elektrycznej na starym kontynencie. Analizując mapę cen spotowych, widać wyraźnie, że spokój grudniowy odszedł w zapomnienie. W Polsce średnia cena za megawatogodzinę (MWh) ukształtowała się na poziomie 143 €, co oznacza gwałtowny wzrost o około 23% w stosunku do poprzedniego miesiąca. Choć kwota ta może budzić niepokój, warto spojrzeć na szerszy kontekst – u naszych zachodnich sąsiadów w Niemczech wzrosty były znacznie łagodniejsze i wyniosły jedynie 17 € miesiąc do miesiąca.

Prawdziwy szok przeżyła jednak północ, Skandynawia, kojarzona z tanią energią, zanotowała drastyczne skoki. W Szwecji (strefa czwarta – SE4) ceny wzrosły o blisko 78%, co przełożyło się na wzrost o 50 € na każdej MWh. Jeszcze trudniejsza sytuacja wystąpiła na Litwie, gdzie ceny wystrzeliły o 82%, osiągając pułap 152 €. Państwa bałtyckie oraz kraje takie jak Węgry czy Rumunia stały się najdroższymi punktami na mapie z cenami oscylującymi wokół 150 €. Polska, mimo że nieznacznie tańsza (o około 10 € od liderów drożyzny), wciąż znajdowała się zdecydowanie powyżej europejskiej średniej.

Zmienność, która mrozi krew – rynek spot

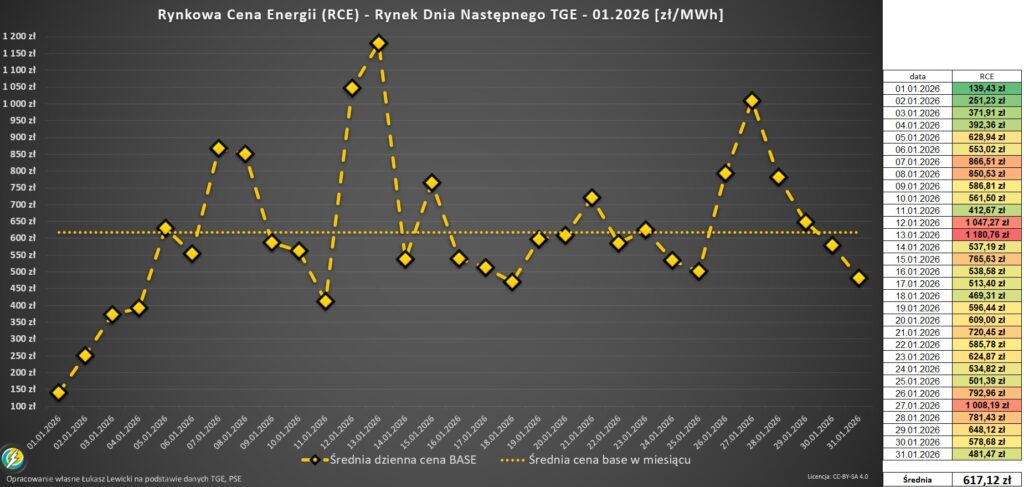

Ekstremalna zmienność, którą odnotowały ceny energii spot w Europie 2026 w styczniu, była bezpośrednim skutkiem fali mrozów i drastycznego spadku generacji z wiatru. Styczeń pokazał swoje dwa oblicza. Pierwsze dni miesiąca, tradycyjnie spokojniejsze ze względu na Nowy Rok i Święto Trzech Króli, charakteryzowały się niskim zapotrzebowaniem. Wtedy też odnotowaliśmy cenowe dno na poziomie 139 zł/MWh. Jednak po 7 stycznia sytuacja uległa diametralnej zmianie. Atak zimy i wzrost aktywności gospodarczej wybiły ceny na poziomy rzędu 850 zł/MWh.

Punkt kulminacyjny nastąpił 13 stycznia, kiedy to średnia cena dobowa osiągnęła zawrotne 1181 zł/MWh. Był to dzień niemal dwukrotnie droższy niż średnia z całego miesiąca. Druga połowa stycznia nie przyniosła wytchnienia – ceny nie spadały poniżej 450 zł/MWh, a ostatecznie rynkowa cena energii zamknęła miesiąc na poziomie 117 zł/MWh (w ujęciu indeksowym), co stanowiło znaczący wzrost względem grudnia. 📉

Przyglądając się profilowi godzinowemu, wzrosty dotknęły każdej godziny doby. Najtrudniejsza sytuacja panowała w szczytach porannych (ok. 9) oraz wieczornych (17-18), gdzie średnie ceny przekraczały 800 zł/MWh. Nawet w godzinach nocnych (tzw. off-peak) stawki rzadko spadały poniżej 420 zł/MWh. To pokazuje, że rynek stał się niezwykle napięty, a różnica między najtańszymi a najdroższymi godzinami pogłębiła się, co jest kluczową informacją dla firm mogących przesuwać swoje procesy produkcyjne w czasie.

Jeśli chcesz zobaczyć jakie były ceny energii w grudniu 2025 to zobacz ten wpis. 📈

Dlaczego było tak drogo w styczniu? Ceny energii spot w Europie 2026

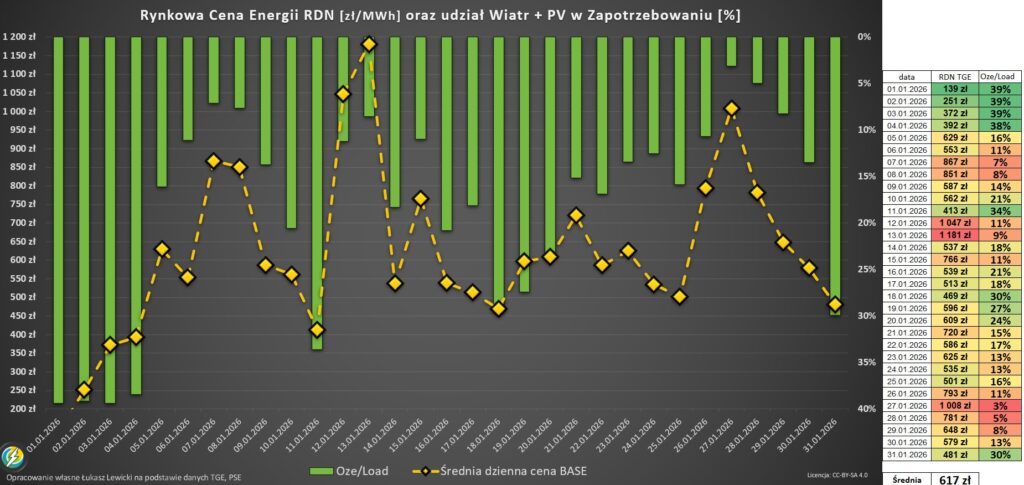

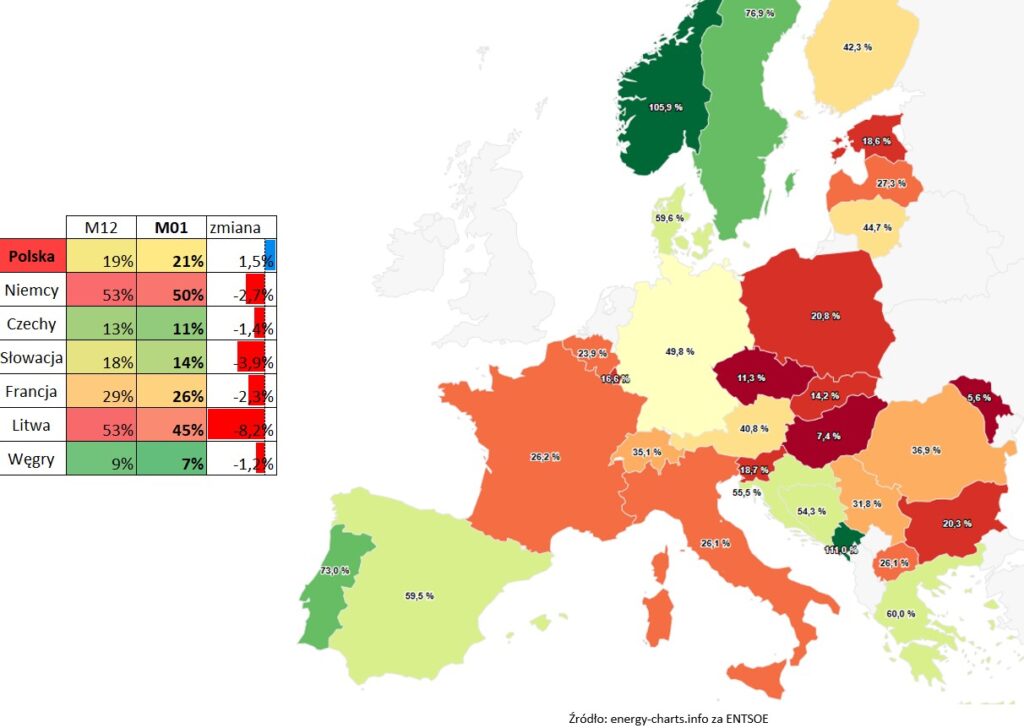

Kluczem do zrozumienia styczniowych cen jest korelacja między generacją z Odnawialnych Źródeł Energii (OZE) a zapotrzebowaniem. Na początku miesiąca, gdy OZE pokrywało blisko 39% zapotrzebowania, ceny były rekordowo niskie. Niestety, w najdroższych dniach udział „zielonej energii” spadał do poziomu zaledwie 7-9%, a 27 stycznia odnotowaliśmy dramatyczne 3%.

W momentach „ciszy wiatrowej” system musiał ratować się droższymi blokami węglowymi i gazowymi. To właśnie one dyktowały ceny krańcowe, uwzględniając nie tylko koszty paliwa, ale i wysokie ceny uprawnień do emisji CO2 oraz koszty rozruchu. Polska, będąc krajem połączonym z europejskim systemem, stała się w styczniu eksporterem energii netto, co paradoksalnie utrzymywało presję cenową na naszym rynku, gdyż sąsiedzi (Litwa, Czechy, Słowacja) również borykali się z wysokimi kosztami. ⚡Jeśli chcesz wiedzieć jak wygląda inwestycja w MEE i ile on może kosztować zobacz ten artykuł.

Rynek terminowy w kolejnych miesiącach

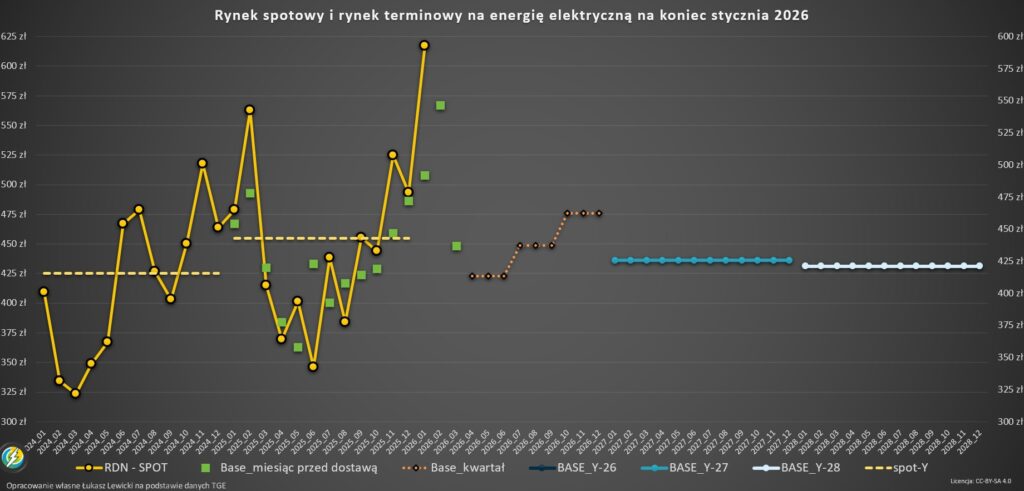

Styczeń był brutalną lekcją dla tych, którzy opierali się wyłącznie na cenach spotowych bez odpowiedniego zabezpieczenia. Kontrakt terminowy na styczeń, wyceniany jeszcze w grudniu na poziomie około 480-507 zł, okazał się o ponad 100 zł tańszy niż realne wykonanie na spocie. To największa różnica w ostatnich miesiącach, pokazująca, jak ryzykowne może być pozostawienie zakupów energii przypadkowi.

Oto jak prezentują się aktualne wyceny kontraktów terminowych (stan na koniec stycznia):

- Luty 2026: ok. 567 zł/MWh

- Marzec 2026: ok. 448 zł/MWh

- II Kwartał 2026: ok. 425 zł/MWh

- III Kwartał 2026: ok. 450 zł/MWh

- IV Kwartał 2026: ok. 479 zł/MWh

- Rok 2027: ok. 436 zł/MWh

- Rok 2028: ok. 422 zł/MWh

- (rynek wchodzi w backwardation, czyli niższych cen w dalekiej przyszłości) 📊

Surowce i CO2: Fundamenty zmienności cen energii w Europie 2026

Gaz ziemny

Sytuacja na rynku paliw w styczniu była niezwykle dynamiczna. Ceny gazu na spocie wzrosły o około 15%, osiągając średnio 180 zł/MWh, choć zdarzały się dni z cenami powyżej 200 zł. Styczniowa fala mrozów w Europie oraz ekstremalne warunki pogodowe w USA doprowadziły do gwałtownego wybicia cen, przy czym notowania w amerykańskim punkcie Henry Hub wzrosły o ponad 100% w ciągu zaledwie tygodnia. Obawy o szybkie wyczerpywanie się zapasów zmusiły fundusze inwestycyjne do gwałtownej zmiany strategii i masowego otwierania długich pozycji, co dodatkowo napędziło wzrosty. W Polsce, pomimo rekordowego importu LNG w ubiegłym roku i stabilnych stanów magazynowych, ceny kontraktów terminowych podążyły za trendem europejskim, reagując na napiętą sytuację podażową. Sytuację rynkową komplikuje również niższa generacja z farm wiatrowych, która wymusiła zwiększone zużycie błękitnego paliwa w sektorze elektroenergetycznym.❄️

Uprawnienia do emisji CO2

Rynek uprawnień do emisji osiągnął w połowie stycznia najwyższe wyceny od połowy 2023 roku i przebijając poziom 92 EUR/t. Inwestorzy finansowi, grający spekulacyjnie na wzrosty, zbudowali historycznie rekordową długą pozycję netto, co świadczy o ich głębokim przekonaniu co do napiętego bilansu podażowego w bieżącym roku. Zmienność notowań była dodatkowo potęgowana przez czynniki geopolityczne, w tym groźby celne ze strony USA, które wywołały jedynie chwilową korektę cen przed powrotem do trendu wzrostowego. Warto odnotować, że tak wysokie wyceny uprawnień utrzymują bo produkcja energii z OZE była w styczniu dość niska. Przeczytaj również artykuł o CO2 na świecie -> https://naszrynekenergii.pl/ets-uprawnienia-do-emisji-co2/

Energia elektryczna TGE

Wzrosty węgla wynikały bezpośrednio z rajdu na rynku gazu, który zniwelował przewagę kosztową błękitnego paliwa i przywrócił konkurencyjność bloków węglowych. Styczniowy atak zimy przełożył się na skokowy wzrost spalania węgla w Europie Zachodniej, co wywindowało ceny kontraktów API2 powyżej 96 USD/t. Globalny popyt jest dodatkowo stymulowany przez sytuację w Azji, gdzie opóźnienia w restarcie japońskich reaktorów jądrowych oraz solidny import Chin wymuszają zabezpieczanie dostaw drogą morską. Choć Chiny zwiększają własne wydobycie, a import w skali roku spada, to grudniowe dane pokazały nagły wzrost zapotrzebowania na surowiec z zagranicy, co podtrzymuje napięcie na rynku.

Węgiel kamienny ARA

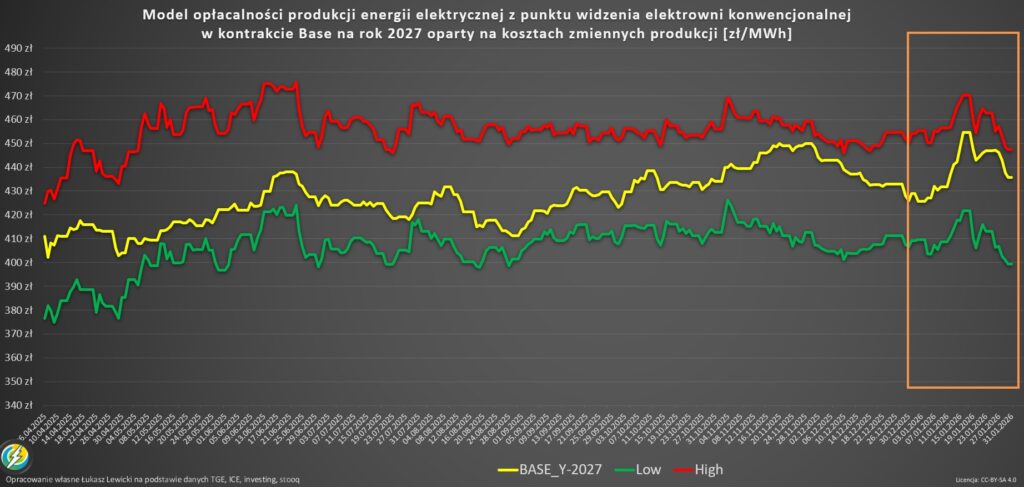

Notowania kontraktów rocznych Y27 na Towarowej Giełdzie Energii zareagowały dynamicznymi wzrostami na drożejące paliwa wsadowe i CO2, przebijając w szczytowym momencie barierę 450 PLN/MWh. Krajowy system energetyczny pracował pod dużym obciążeniem, ustanawiając w połowie miesiąca historyczny rekord generacji mocy, przy czym dominujący udział w miksie (60%) wciąż należał do jednostek węglowych. Bieżące wzrosty cen hurtowych są więc wynikiem splotu czynników pogodowych i niskiej wietrzności, które chwilowo przesłoniły długoterminowy trend dekarbonizacji polskiej energetyki. Wysokie ceny energii spot w Europie 2026 wymusiły na polskich przedsiębiorcach rewizję dotychczasowych strategii zakupowych w stronę kontraktów terminowych. 📉 Ceny energii znajdziesz na www.tge.pl

Rekordy zapotrzebowania na moc, a ceny energii spot w Europie 2026

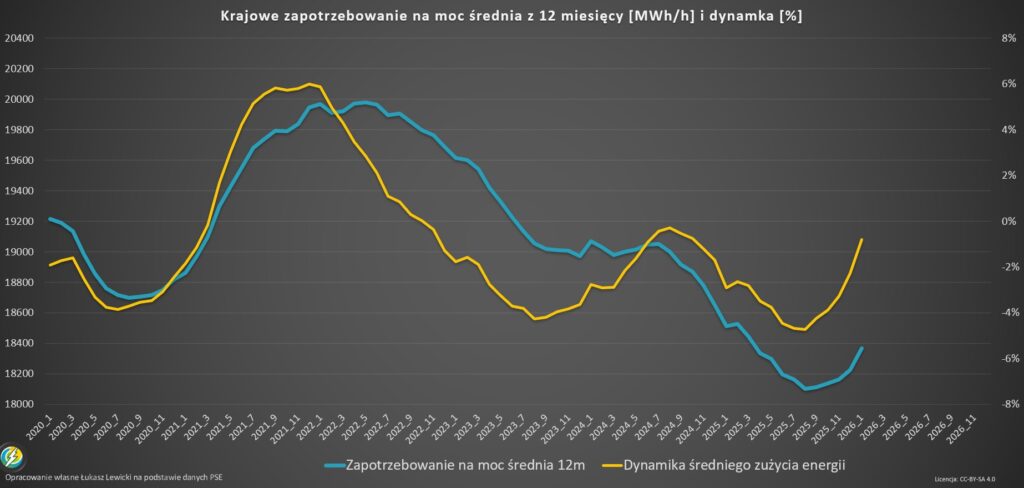

W styczniu system pracował pod ogromnym obciążeniem, bijąc rekordy popytu. Średnie zapotrzebowanie na moc wyniosło 21,5 GW, co jest wynikiem o 6-7% wyższym niż rok wcześniej. Aby sprostać temu wyzwaniu, elektrownie konwencjonalne musiały pracować na najwyższych obrotach. 🏭

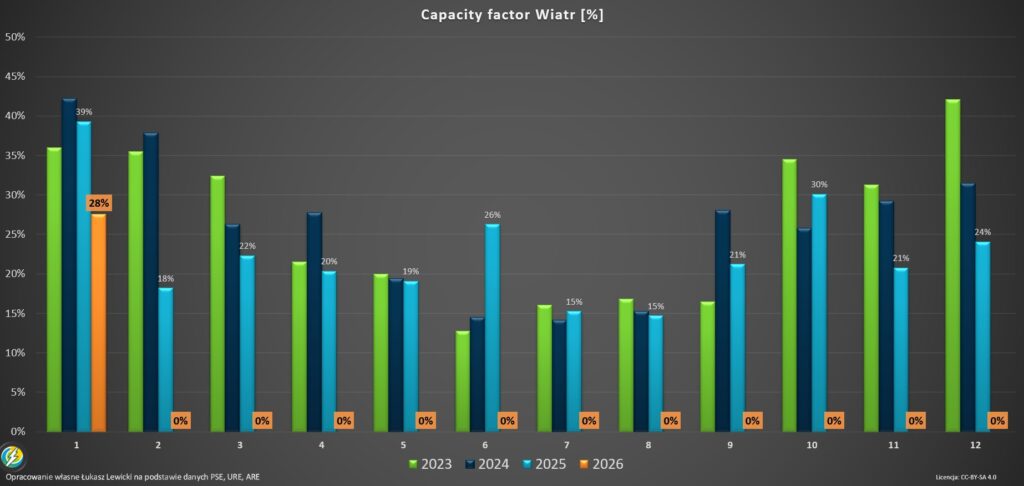

Zimowa flauta – wiatr nie sprostał oczekiwaniom

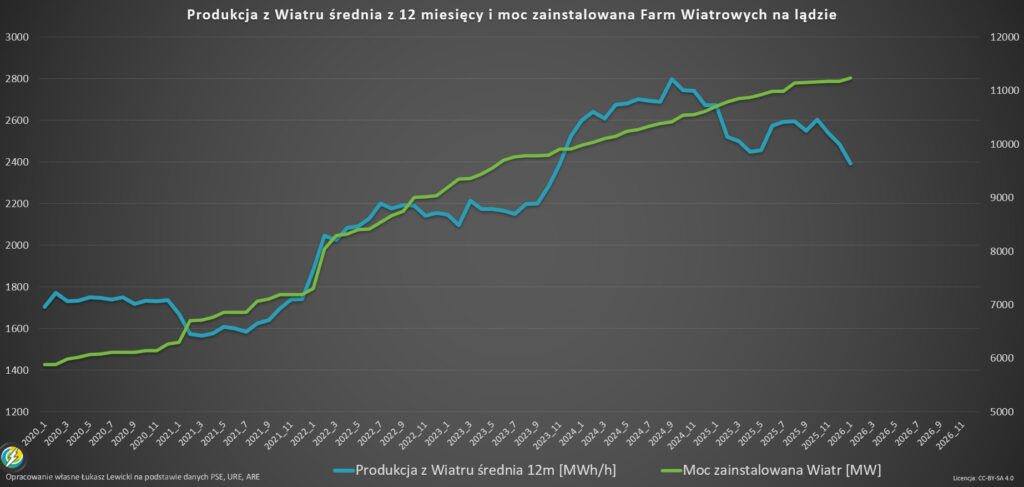

Choć moc zainstalowana w energetyce wiatrowej w Polsce systematycznie rośnie, osiągając poziom 11 177 MW, styczeń okazał się dla tej technologii wyjątkowo trudny. Średnia produkcja z ostatnich 12 miesięcy utrzymuje się na poziomie 2400 MW, jednak w samym styczniu wskaźniki te były dalekie od optymalnych. 🌬️ Niska wietrzność zbiegła się w czasie z największymi mrozami, co windowało ceny w godzinach, gdy generacja z wiatru była znikoma. Co więcej, od wielu miesięcy realna produkcja z wiatru pozostaje poniżej swojego teoretycznego potencjału.

- Średnia produkcja w godzinie wyniosła niecałe 3,1 GW, co jest wynikiem niższym niż w styczniu ubiegłego roku oraz słabszym niż w trzech ostatnich okresach styczniowych.

- Wykorzystanie mocy wiatraków na lądzie (wskaźnik capacity factor) ukształtowało się na poziomie zaledwie 28%.

- W porównaniu do stycznia 2025 roku, efektywność wiatraków spadła o około 10-11 punktów procentowych.

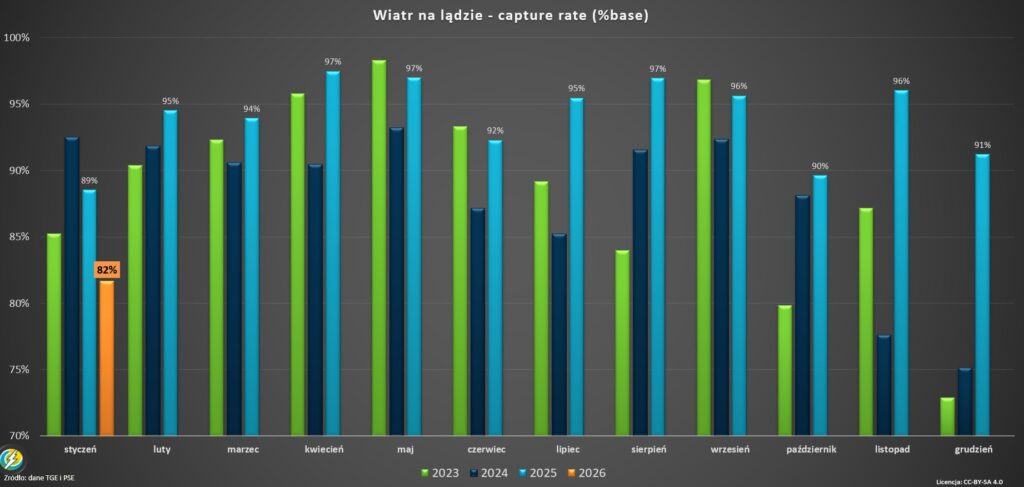

- Wskaźnik capture rate (stosunek ceny uzyskanej przez elektrownie wiatrowe do średniej ceny rynkowej) spadł do poziomu 82%.

Fotowoltaika zimą – mały, ale stabilny gracz

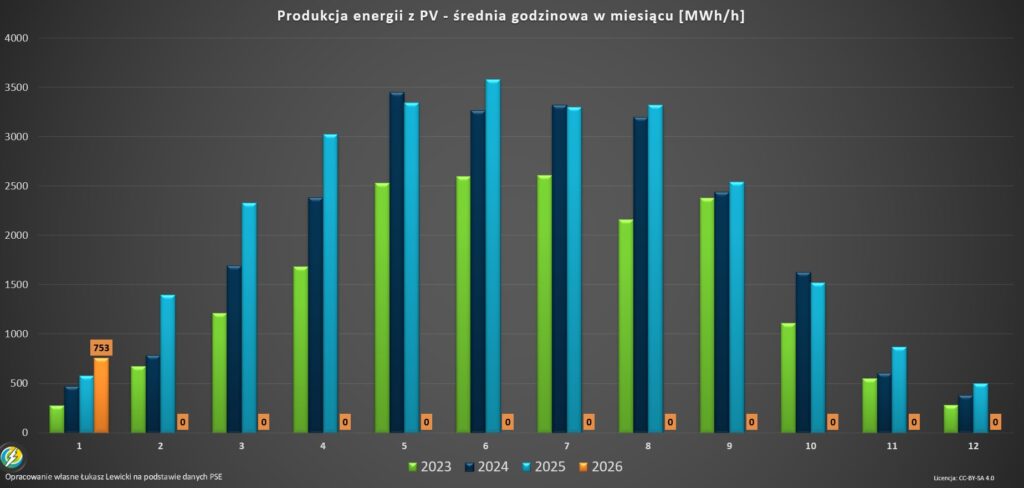

Mimo że styczeń nie jest naturalnym środowiskiem dla słońca, fotowoltaika w Polsce zanotowała systematyczny wzrost rok do roku. Obecnie moc zainstalowana w PV to aż 25,5 GW, a średnia produkcja z ostatniego roku (2200 MW) niemal dogoniła wyniki wiatru. ☀️

Statystyki produkcji słonecznej w strukturze miksu:

- Średnia produkcja godzinowa wyniosła 753 MW, co stanowi wzrost o około 200 MW w stosunku do stycznia roku ubiegłego.

- Wskaźnik efektywności (capacity factor) nieznacznie wzrósł – z 2,7% do 2,9%.

- Elektrownie fotowoltaiczne osiągnęły wskaźnik capture rate na poziomie 102% ceny base, co od trzech lat pozostaje stabilnym wynikiem dla tego miesiąca.

Filary systemu – rekordowa praca JWCD

Gdy OZE nie dostarczały wystarczającej ilości energii, ciężar utrzymania stabilności systemu spadł na jednostki JWCD (elektrownie konwencjonalne). W styczniu 2026 roku produkcja z tych źródeł osiągnęła najwyższy poziom w ciągu ostatnich trzech lat. 🏭 Wysokie zapotrzebowanie przy braku silnej konkurencji ze strony źródeł odnawialnych pozwoliło elektrowniom węglowym i gazowym na dyktowanie wysokich cen krańcowych na rynku spot. Firmy te dążyły do odrobienia marży oraz pokrycia wysokich kosztów uruchomienia bloków, które statystycznie pracują coraz mniej godzin w roku. 📈

Praca elektrowni konwencjonalnych w liczbach:

- Średnia generacja z jednostek JWCD wyniosła rekordowe 12 476 MW w godzinie.

- System pracował pod ogromną presją przy średnim zapotrzebowaniu na poziomie 21,5 GW.

- Popyt w styczniu był o około 6-7% wyższy niż w analogicznym okresie rok wcześniej.

Przeczytaj również -> https://naszrynekenergii.pl/godzinowe-ceny-energii-kiedy-ladowac-samochod-elektryczny/

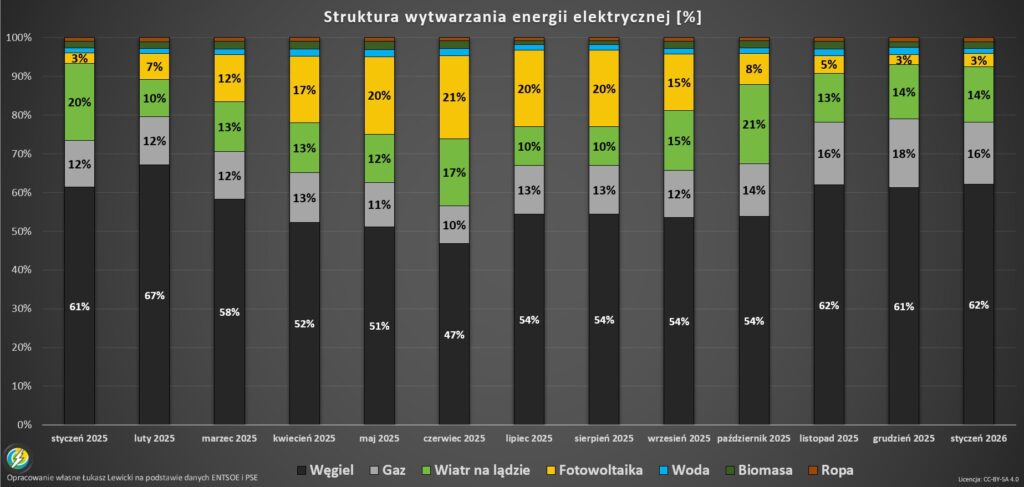

Struktura produkcji energii w Polsce w styczniu 2026

Oto jak wyglądała struktura wytwarzania energii w styczniu 2026 (dane w TWh):

- Węgiel kamienny: 6,5 TWh

- Węgiel brunatny: 3,0 TWh

- Gaz ziemny: 2,6 TWh

- Wiatr: 2,3 TWh

- Fotowoltaika: 0,6 TWh

- Biomasa: ok. 0,3 TWh

- Woda: ok. 0,2 TWh

W ujęciu procentowym miks energetyczny prezentował się następująco:

- Węgiel i gaz: dominująca rola ze względu na niską wietrzność

- Wiatr na lądzie: 14% udziału (spadek z 20% w styczniu 2025 r.)

- Fotowoltaika: 3% udziału (mimo niskiego nasłonecznienia, wskaźnik efektywności fotowoltaiki był relatywnie wyższy rok do roku)

Niska produkcja z wiatru była jednym z głównych problemów stycznia. Wykorzystanie mocy wiatraków wyniosło zaledwie 28%, co jest wynikiem o 10-11 punktów procentowych gorszym niż w ubiegłym roku. Z kolei fotowoltaika, mimo że zimą generuje niewiele, systematycznie rośnie – moc zainstalowana przekroczyła już 25,5 GW. ☀️

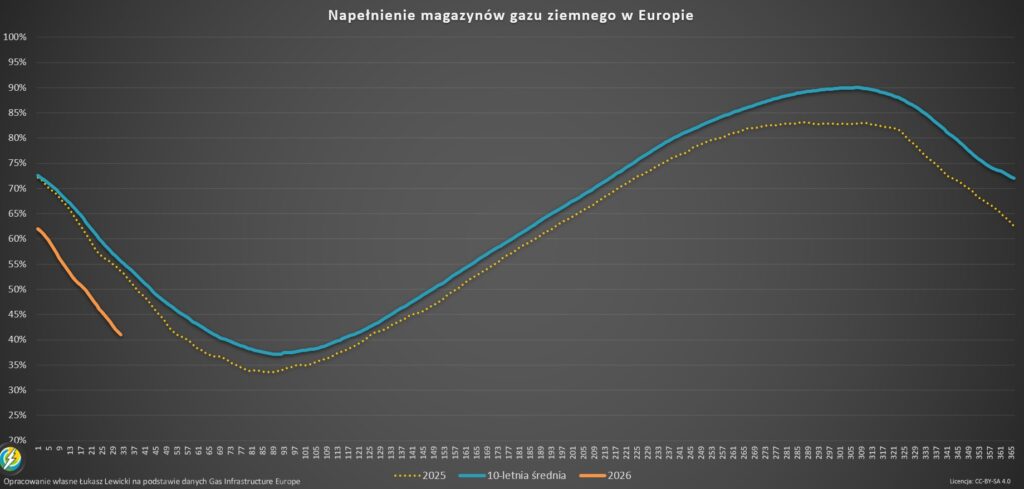

Magazyny gazu pod presją i co będzie latem?

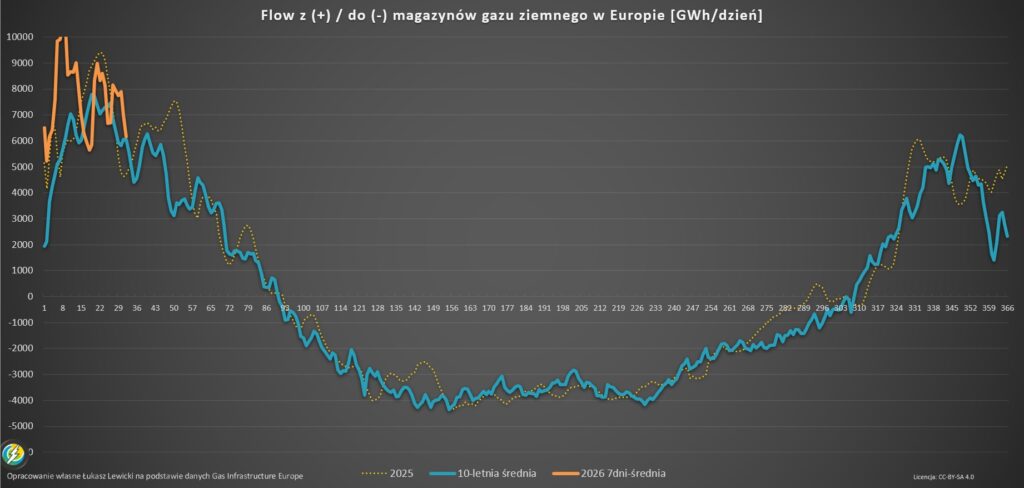

Sytuacja z zapasami gazu w Europie stała się pod koniec stycznia napięta. Bardzo mroźny miesiąc wymusił intensywne wykorzystanie zapasów, znacznie powyżej średniej dziesięcioletniej. Pod koniec stycznia stan napełnienia magazynów wynosił tylko 41%, podczas gdy średnia z dekady to 55%. Ta 14-procentowa luka oznacza, że nadchodzące lato będzie okresem wzmożonego importu LNG, aby odbudować zapasy do bezpiecznego poziomu przed kolejną zimą. To z kolei może utrzymywać ceny gazu na relatywnie wysokim poziomie w nadchodzących miesiącach. ⛽

Takie były ceny energii spot w Europie 2026 i zaproszenie do współpracy

Styczeń 2026 roku był miesiącem ekstremów. Rekordowe zapotrzebowanie, niska produkcja z wiatru, wysokie ceny surowców i duża zmienność na rynku uprawnień do emisji stworzyły mieszankę wybuchową dla cen energii. Dla przedsiębiorców płynie z tego jedna, kluczowa lekcja: pasywne czekanie na rachunek to strategia wysokiego ryzyka. 🛡️Dla firm produkcyjnych kluczowym wyzwaniem staje się monitorowanie tego, jak kształtują się ceny energii spot w Europie 2026, aby optymalizować koszty. Dzięki odpowiedniej strategii zakupowej, analizie profili zużycia i wykorzystaniu momentów rynkowych, Twoja firma może realnie obniżyć koszty stałe. 🤝

Jeśli chcesz sprawdzić, czy przepłacasz za energię lub potrzebujesz profesjonalnego wsparcia w budowie strategii energetycznej dla swojej firmy, jestem do Twojej dyspozycji. Pomogę Ci dobrać odpowiednią strukturę umowy, przeanalizuję koszty dystrybucyjne i zaopiekuję się Twoim portfelem energetycznym, abyś mógł skupić się na tym, co robisz najlepiej – prowadzeniu swojego biznesu.

Napisz do mnie bezpośrednio na LinkedIn lub wyślij wiadomość e-mail. Razem znajdziemy rozwiązanie skrojone na miarę Twoich potrzeb! ✉️🚀