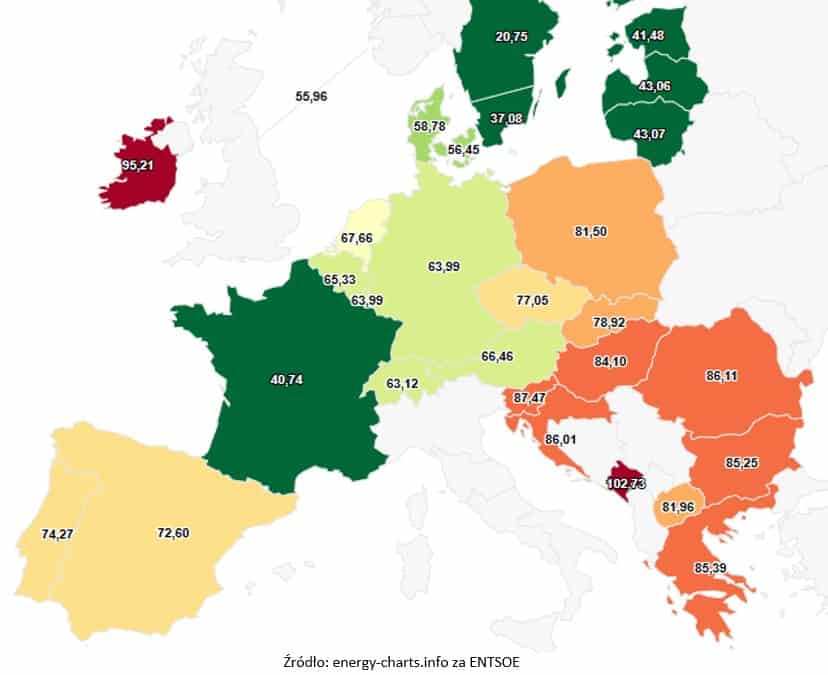

Ceny prądu w Polsce i Europie.

📉Czerwiec na europejskich rynkach energii to obraz zróżnicowanych tendencji. Na rynku polskim odnotowaliśmy spadki cen, podczas gdy w innych krajach Europy sytuacja wyglądała odmiennie. W Polsce średnie ceny spadły o około 13% miesiąc do miesiąca, z 94 € do 81,50 € za megawatogodzinę. To zdecydowanie pozytywny sygnał dla rodzimych przedsiębiorstw. Rynek niemiecki również odnotował spadki, osiągając poziom około 64 €. Ciekawie prezentuje się sytuacja w krajach takich jak Słowacja, Czechy i Francja, gdzie ceny miesiąc do miesiąca wzrosły. We Francji wzrost ten był szczególnie wyraźny, bo aż o 21 €, co stanowiło wzrost o około 110% miesiąc do miesiąca. W Hiszpanii i Portugalii również zaobserwowaliśmy spore wzrosty cen, do poziomu 72-74 € za megawatogodzinę. Oznacza to, że czerwiec nie przyniósł jednego, spójnego kierunku dla całego europejskiego rynku energii. Polska znalazła się w gronie krajów, gdzie ceny prądu spadły, zbliżając się do średnich cen europejskich.

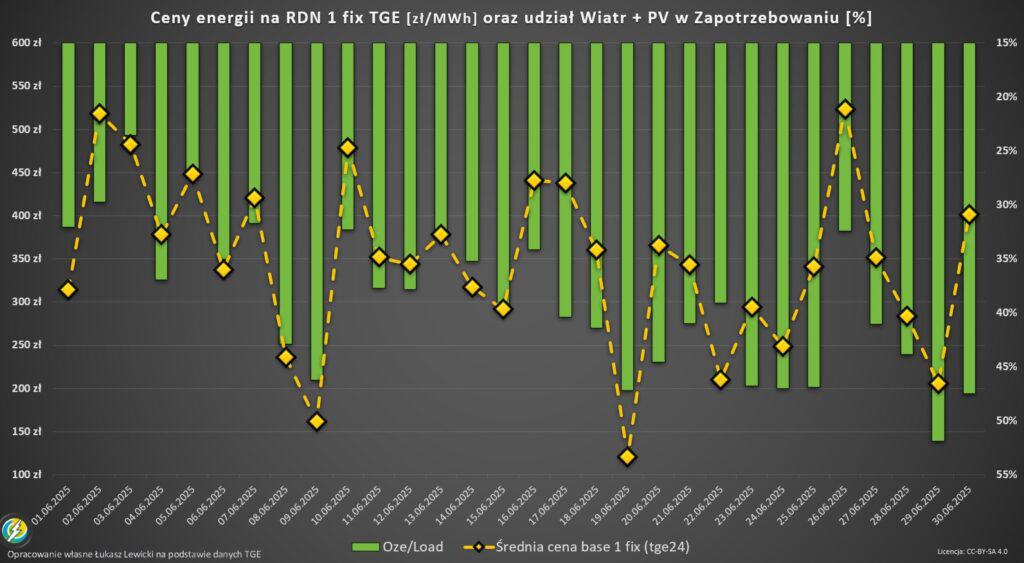

Zmienność cen na polskim rynku spot

📊Analizując ceny prądu w Polsce na rynku spotowym, widzimy, że czerwiec był miesiącem dużej dynamiki. Średnie ceny wahały się od najniższych poziomów, osiągając nawet 120 zł za megawatogodzinę w święto Bożego Ciała (19 czerwca), do najwyższych, około 518-523 zł za megawatogodzinę, 2 i 26 czerwca. Średnia cena na spocie w czerwcu wyniosła 364,09 zł. Kluczowym czynnikiem wpływającym na te wahania była produkcja z odnawialnych źródeł energii (OZE) w stosunku do krajowego zapotrzebowania. Im wyższy był ten procent pokrycia zapotrzebowania przez produkcję z wiatru i ☀️fotowoltaiki, tym statystycznie niższe były ceny. W drugiej połowie miesiąca osiągnęliśmy bardzo wysokie poziomy pokrycia, około 45-47%, a 29 czerwca nawet 52%, co skutkowało ceną 206 zł za megawatogodzinę. Natomiast najwyższe ceny odnotowaliśmy, gdy poziom pokrycia z OZE wynosił około 24-30%. To wyraźnie pokazuje, jak istotne jest zoptymalizowanie zużycia energii w momentach wysokiej generacji OZE. Dowiedz się na czym polega doradztwo energetyczne dla firm -> https://naszrynekenergii.pl/doradztwo-energetyczne-dla-firm/

Profil godzinowy cen: chwytaj okazje, gdy się pojawiają

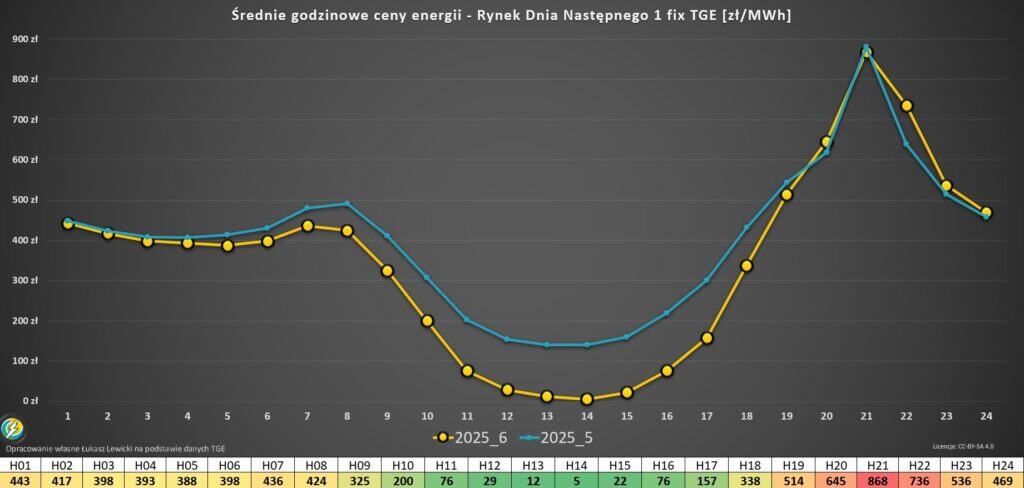

Średnie ceny prądu w Polsce te godzinowe pokazały, jak kluczowe jest świadome zarządzanie zużyciem energii. Pamiętajmy, że każda godzina na giełdzie ma swoją cenę. Warto znać swój profil cenowy i zużywać energię wtedy, gdy jej cena jest najniższa. 🔋Szczególnie korzystne jest połączenie tego z umową dla firmy opartą o ceny dynamiczne, ceny hurtowe z Towarowej Giełdy Energii. W czerwcu ceny godzinowe były wyjątkowo niskie. O godzinie 12 średnio wynosiły 29 zł za megawatogodzinę, o 13– 12 zł, a o 14 zaledwie 5 zł za megawatogodzinę. To są naprawdę niskie wartości, wynikające z dużej produkcji fotowoltaiki, która obniża ceny hurtowe. Zanotowaliśmy spory spadek średnich cen w prawie wszystkich godzinach miesiąc do miesiąca. Szczyt cenowy utrzymał się na podobnym poziomie 868 zł w czerwcu. Analizując relację procentowej średniej ceny godzinowej do średniej ceny z całego miesiąca, widzimy wręcz niesamowite liczby. Średnia cena na poziomie 2%, 3% czy 6% średniej ceny bazowej to naprawdę niewiele. To skłania do refleksji: po co płacić 400 czy 500 zł za megawatogodzinę, skoro w niektórych momentach można płacić poniżej 100 zł? Szczyt cenowy procentowo również wzrósł, osiągając 251% średniej ceny bazowej. Ten rozchylenie między minimum a maksimum (spread) wysyła jasne sygnały rynkowe. 🔋Rynek zachęca do inwestowania w magazyny energii, gdyż ten spread jest wysoki, umożliwiając przesunięcie własnej produkcji w czasie lub arbitraż – naładowanie magazynu po niskich cenach hurtowych i rozładowanie, gdy ceny są najwyższe. To prawdziwa szansa na optymalizację! Sprawdź moją bardziej obszerną analizę cen godzinowych energii na TGE z ostatnich kilku lat – Godzinowe-ceny-energii-kiedy-ladowac-samochod-elektryczny/

Rynek terminowy i historyczne spojrzenie na ceny spotowe

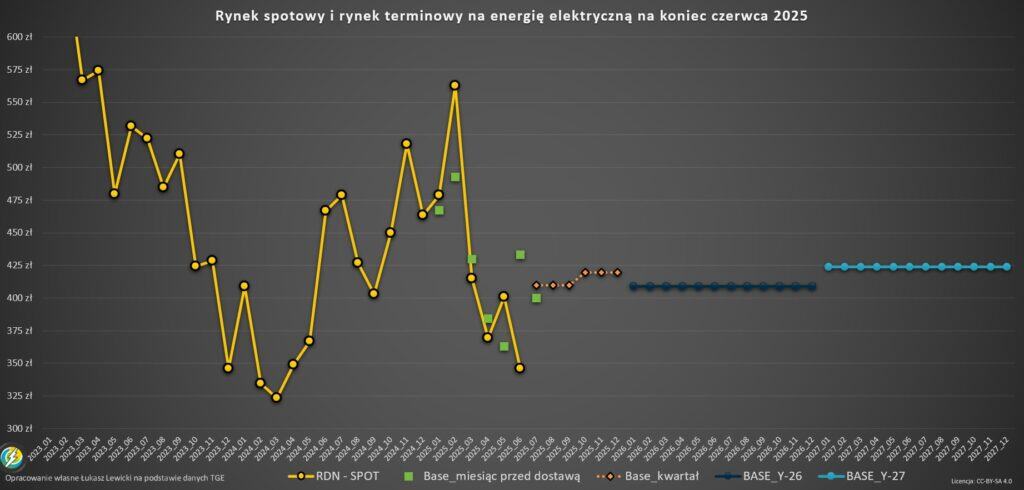

🗓️W czerwcu obserwowaliśmy znaczący spadek cen spotowych w stosunku do wyceny z rynku terminowego. Pod koniec czerwca rynek wyceniał czerwiec na około 430 zł, natomiast cena spotowa była dużo niższa. Była to największa różnica w dół w tym roku, a także najniższa cena spotowa w tym roku i od wielu miesięcy.

Aktualne wyceny kontraktów terminowych (stan na koniec czerwca):

- Lipiec 2025: około 400 zł

- III kwartał 2025: około 410 zł

- IV kwartał 2025: około 419 zł

- Kontrakt BASE na rok 2026: 409 zł

- Kontrakt na rok 2027: 424 zł

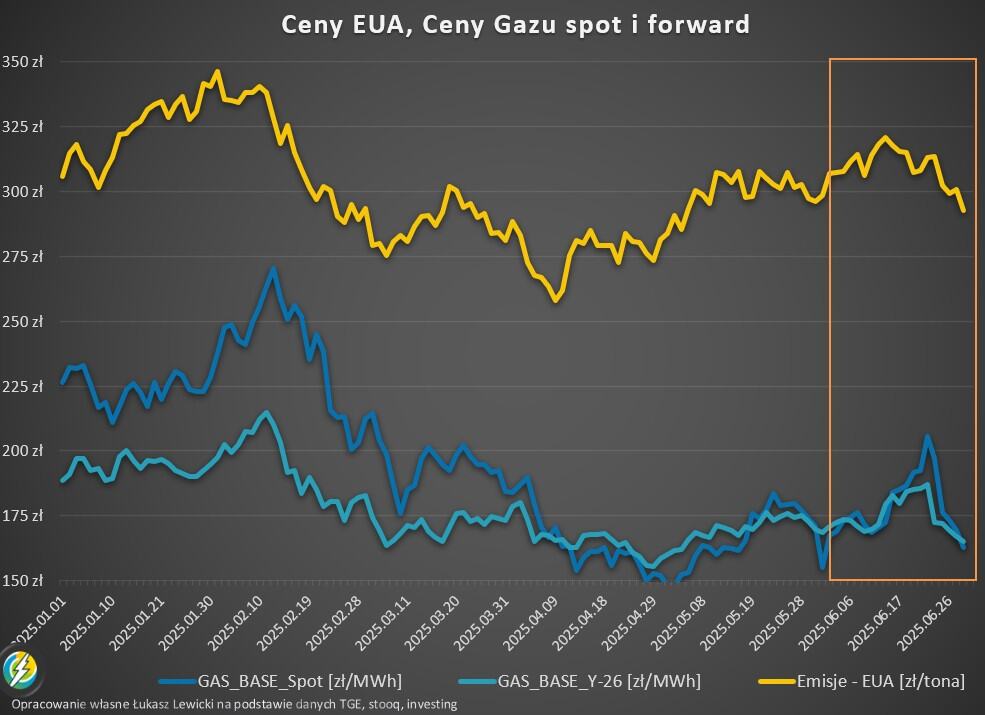

Czynniki cenotwórcze: uprawnienia co2, gaz i węgiel

Uprawnienia do emisji CO2 – Na początku czerwca odnotowaliśmy wzrosty, rynek wybił poziom oporu zarówno w cenach euro, jak i złotówkowych, by następnie zanotować spadki. Zmiany wyniosły około wzrost 10 zł miesiąc do miesiąca.

Gaz: Przez większość miesiąca obserwowaliśmy wzrosty cen gazu. Sytuacja ta była oczywiście powiązana z obawami o eskalację konfliktu na Bliskim Wschodzie, w szczególności wojny Iranu z Izraelem. Ceny wzrosły z około 35 € do 42 €/MWh, w związku z obawami rynku o zamknięcie Cieśniny Ormuz. Na szczęście, scenariusz ten okazał się mało prawdopodobny, a konflikt dość szybko się uspokoił, co przełożyło się na dynamiczny spadek cen. Dodatkowo, Komisja Europejska zatwierdziła porozumienie w sprawie wymogów magazynowania gazu, dając państwom członkowskim większą elastyczność (bufor od 80% do 90% zapewnienia gazu przed zimą i brak sztywnej daty). Dzięki temu rynek gazu powrócił do poziomów sprzed konfliktu. Na gazie spotowym ceny wzrosły o około 10 zł za megawatogodzinę. To miało wpływ na ceny prądu w Polsce.

Węgiel: Na rynku węgla zanotowaliśmy wzrosty cen o około 5%.

🤝W temacie cen energii, kluczowe jest zrozumienie, że elektrownie kontraktują swoją produkcję z wyprzedzeniem, aby zabezpieczyć marże. Przyglądają się swoim kosztom stałym i zmiennym. Model cenowy w czerwcu pokazywał od początku miesiąca presję wzrostową, która zmaterializowała się w połowie miesiąca, powodując wybicie cen o około 10-15 zł na kontrakcie rocznym. Jednak po 23 czerwca nastąpiły spore spadki cen energii, spowodowane obniżkami cen gazu i uprawnień do emisji CO2. Pod koniec czerwca rynek był dość dobrze wyceniany w środku zakresu modelowego. Ceny energii można sprawdzić na stronie Giełdy – https://tge.pl/

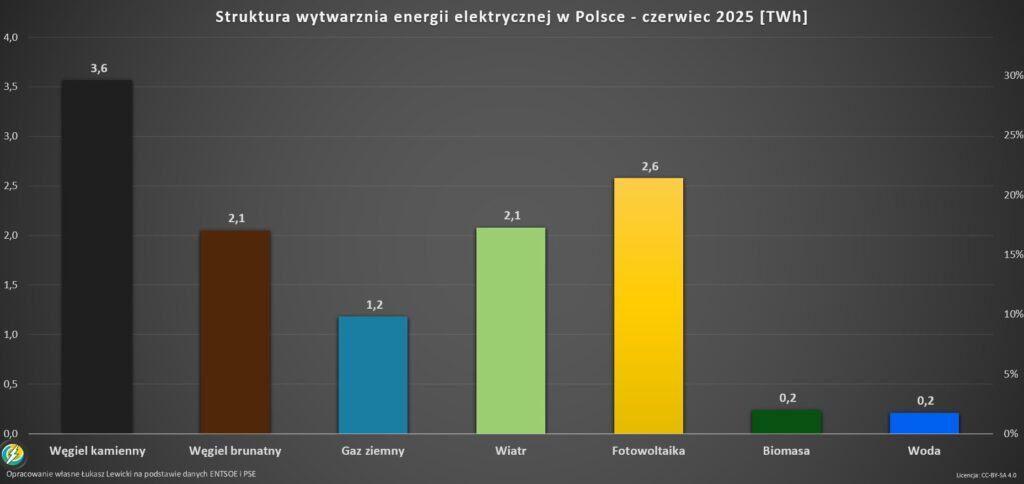

Struktura wytwarzania energii – oze coraz silniejsze!

Czerwiec 2025 roku przyniósł dalsze zmiany w strukturze wytwarzania energii elektrycznej w Polsce.

1. Węgiel kamienny nadal był na pierwszym miejscu, choć jego udział był coraz mniejszy.

2. Fotowoltaika zajęła drugie miejsce z produkcją na poziomie 2,6 terawatogodzin – to bardzo dużo! 🌞

3. Węgiel brunatny i wiatr osiągnęły podobne wartości, zajmując trzecie i czwarte miejsce.

4. Gaz ziemny uplasował się na piątym miejscu, ze spadkiem do 1,2 terawatogodziny.

🌿W kontekście struktury procentowej, pojawiały się głosy, że OZE wyprodukowało więcej energii niż węgiel, poczekajmy na oficjalne dane PSE. Przedstawiony poziom produkcji przez węgiel wyniósł poniżej 50%, co jest najniższym poziomem w tym roku. Gaz ziemny stanowił tylko 10%. Fotowoltaika osiągnęła aż 21% udziału, co jest bardzo wysokim wynikiem! Wiatr na lądzie wygenerował 17%, co jest drugim najlepszym wynikiem w tym roku, ustępując tylko styczniowi. Analizę i dane z poprzedniego miesiąca znajdziesz tutaj – https://naszrynekenergii.pl/prad-dla-firm-2025-i-ceny-energii-na-tge-w-maju-2025/

Czynniki fundamentalne: popyt, eksport, wiatr i fotowoltaika w szczegółach

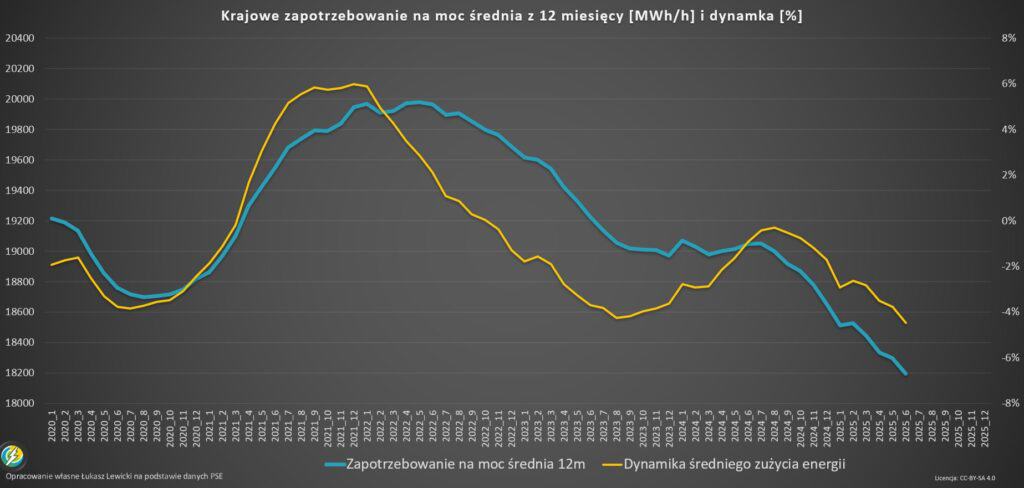

Krajowe zapotrzebowanie na moc: Czerwiec przyniósł dalsze spadki popytu na energię elektryczną. Nie widać odbicia w krajowym zapotrzebowaniu na moc, co może świadczyć o rosnącej efektywności energetycznej oraz wpływie źródeł on-site (za licznikiem), które zmniejszają zapotrzebowanie z sieci. Średni poziom zapotrzebowania w godzinie wyniósł 16,7 gigawata, a wolumen około 12 terawatogodzin. Jest to spadek miesiąc do miesiąca, a także rok do roku. W kontekście dynamiki rocznej, cały czas obserwujemy trend spadkowy – średnie zapotrzebowanie z ostatnich 12 miesięcy nadal spada, a dynamika wynosi już około minus 4%. Niższe zapotrzebowanie zazwyczaj oznacza niższe ceny prądu w Polsce. To ważna informacja dla planowania strategii energetycznej firmy. 📉

Wymiana międzysystemowa: Czerwiec pod tym względem był miesiącem „na zero”. Statystycznie odnotowaliśmy lekki eksport (średnio – 13MW), co jest zmianą w stosunku do poprzednich miesięcy. Przez pierwsze cztery miesiące mieliśmy silny eksport z Polski. W maju, ze względu na wysokie ceny w Polsce, nastąpił import energii elektrycznej. Czerwiec przyniósł pewną równowagę na rynku.

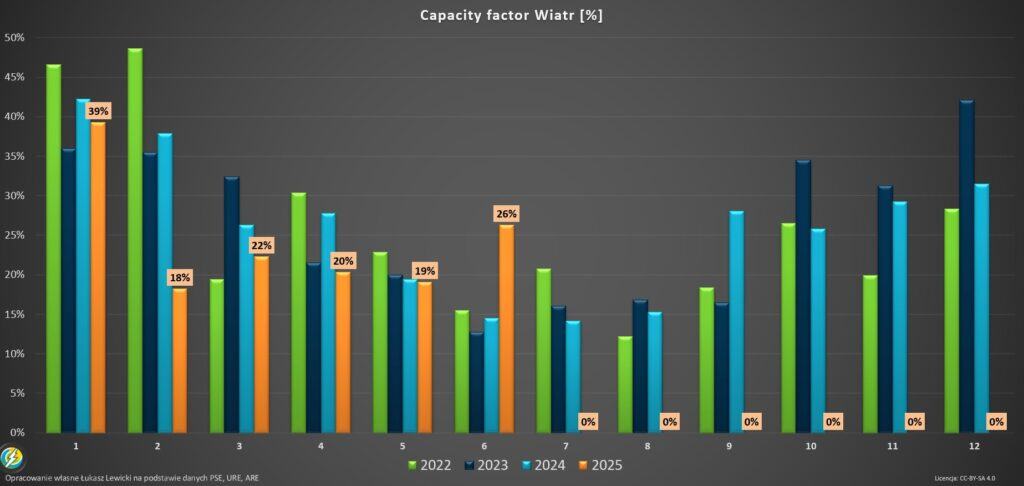

🌬️Produkcja energii elektrycznej z wiatru: Czerwiec był wyjątkowo dobrym miesiącem dla energetyki wiatrowej. Tylko styczeń w tym roku zanotował lepszy wynik. Zazwyczaj w czerwcu mało wieje, jednak w tym roku było inaczej. Średnia produkcja wyniosła 2,9 gigawata, a wolumenowo ponad 2 terawatogodziny energii elektrycznej z wiatru. Był to dodatkowy czynnik, który przyczynił się do niskich cen spotowych. 💨Można powiedzieć, że czerwiec oddał to, co luty zabrał, kiedy to niska wietrzność podwyższała ceny spotowe. Wskaźnik produktywności turbin wiatrowych (capacity factor) osiągnął rekordowe poziomy jak na ten miesiąc – 26%, wyższe niż w poprzednich miesiącach. Wynik bardzo dobry! 🚀 Wskaźnik capture rate, czyli procent ceny BASE, jaką mogą uzyskać elektrownie wiatrowe na lądzie w Polsce, wyniósł 92% w czerwcu. Jest to spadek miesiąc do miesiąca, ale wzrost rok do roku. Poziomy są dobre jak na czerwiec. Produkcja z wiatru z ostatnich 12 miesięcy również wzrosła, co jest pozytywnym trendem, który powinien być kontynuowany. Moc zainstalowana w wietrze to już prawie 11 gigawatów.

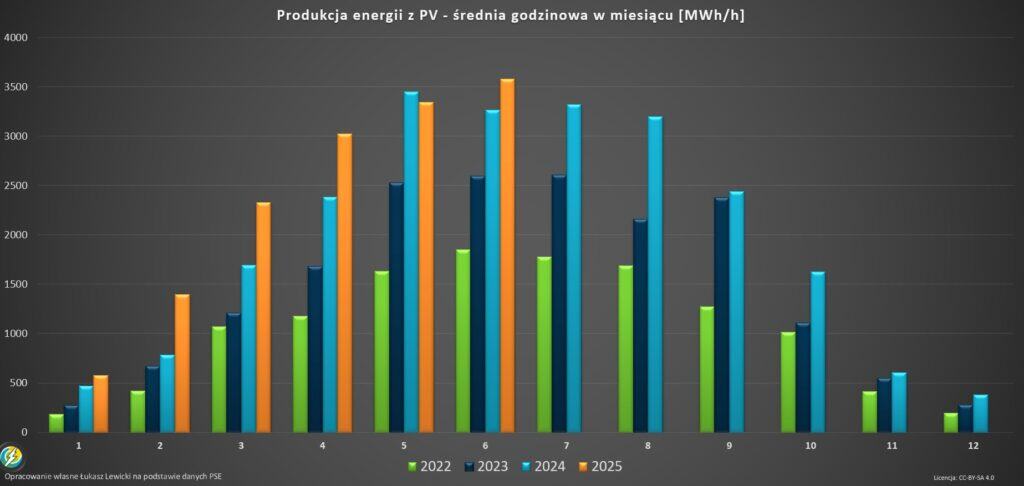

🌞Produkcja energii elektrycznej z fotowoltaiki: Mamy tu historyczny rekord produkcji, zarówno w tym roku, jak i miesiąc do miesiąca. Średnia produkcja wyniosła 3579 megawatów w godzinie, a wolumen produkcji to prawie 2,6 terawatogodziny energii elektrycznej. Maj był miesiącem ciekawym, z uwagi na spadek rok do roku, co było wyjątkową sytuacją. Czerwiec w tym roku utrzymał dobrą statystykę, z wzrostami produkcji rok do roku, wynikającymi z rosnącej mocy zainstalowanej. W kontekście wskaźnika capacity factor, odnotowaliśmy wzrosty miesiąc do miesiąca, ale spadki rok do roku. Jest to głównie spowodowane redysponowaniem produkcji, zatrzymywaniem jej przez właścicieli spółek obrotu, gdy ceny są ujemne, a także przez PSE z powodów bilansowych, gdy energii jest bardzo dużo, a popyt niewystarczający. Poziomy capacity factor wyniosły 15,4%. ⚠️Capture rate dla fotowoltaiki przedstawia negatywną sytuację. Poziom osiąganej ceny to tylko 47%. Oznacza to, że w czerwcu, gdy fotowoltaika produkuje najwięcej wolumenowo, może osiągnąć coraz niższą cenę hurtową. Jest to pierwszy przypadek w historii Polski, gdzie miesięczny wskaźnik osiągalnej ceny jest poniżej 50%. Wskaźnik ten spadł rok do roku o 30 punktów procentowych (z 77% do 47% ceny bazowej). Ceny prądu w Polsce spadają i to ważny sygnał dla inwestorów w fotowoltaikę – wolumen to nie wszystko, liczy się efektywność cenowa!

➡️Jednostki wytwórcze centralnie dysponowane (JWCD):

W czerwcu nastąpiły spore spadki produkcji z JWCD, zarówno rok do roku, jak i miesiąc do miesiąca. Niższy popyt i duża produkcja z OZE powodują dalsze wypychanie tych konwencjonalnych jednostek. Poziomy są najniższe z ostatnich lat – tylko 7,5 gigawata średnio w godzinie. Trend jest nadal spadkowy, spadliśmy poniżej 10 gigawatów na średniej generacji z ostatnich 12 miesięcy. To potwierdza rosnący udział OZE w miksie energetycznym.

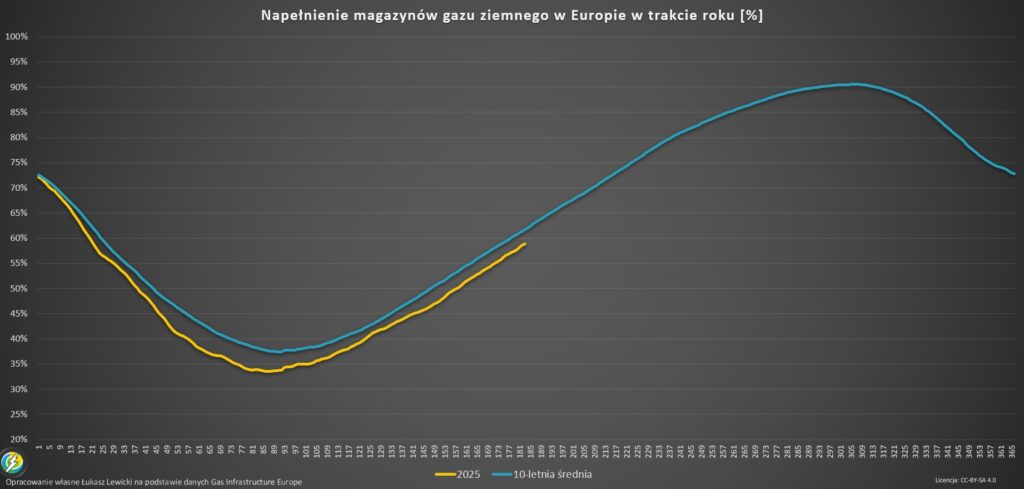

⛽Napełnienie magazynów gazu w Europie

jest ważnym czynnikiem wpływającym na ceny gazu, a co za tym idzie, na ceny energii. W czerwcu sytuacja była raczej stabilna, z poziomami około 59% i dobrym tempem napełniania. Średnia w tym momencie to około 62%, co oznacza, że jesteśmy 3 punkty procentowe poniżej 7-letniej średniej. Widać, że idziemy raczej równym tempem od ostatnich 12 miesięcy i na razie nie jest to jakiś wielki czynnik ryzyka. Zobaczymy, jak sytuacja będzie kształtowała się pod koniec III kwartału, we wrześniu czy październiku, przed sezonem grzewczym. Stany magazynowe gazu mają wpływ na ceny prądu w Polsce.

💪Kto jest ciekawy wszystkich wykresów zapraszam na YT na mój kanał Nasz Rynek Energii. Czerwiec 2025 roku był miesiącem pełnym wyzwań i możliwości na rynku energii. Z jednej strony, odnotowaliśmy korzystne dla odbiorców spadki cen w Polsce, z drugiej negatywne dla właścicieli PV, napędzane przez rosnący udział OZE, ujemne ceny energii i zmienność godzinową. Z drugiej strony, rynek pokazał swoją złożoność i potrzebę ciągłego monitoringu. Jeśli chcecie dowiedzieć się więcej o rynku energii, szukacie dobrych ofert współpracy z firmami energetycznymi, chętnie Wam pomogę. Razem możemy znaleźć rozwiązania, które pozwolą obniżyć koszty energii w Waszej firmie.

Jak waszym zdaniem rozwinie się sytuacja na rynku energii? Czy zobaczymy jeszcze ceny spotowe poniżej 400zł/MWh w tym roku?