Jak wysokie przychody osiągał w lutym Dostawca Usług Bilansujących?

📌Drugi miesiąc w tym roku pokazał dalsze spadki kosztów pozyskania mocy bilansujących przez PSE, co oznacza że Dostawca Usług Bilansujących mógł mniej zarobić. W lutym były tylko 2 dni gdy dzienne koszty przekroczyły 10 mln zł. Przyglądając się statystyce to łącznie koszty wyniosły 💰202 mln zł – spadek miesiąc do miesiąca o około 27 mln zł, czyli 12%. Średnio dziennie było to 💰7,2 mln zł, spadek więc wyniósł 176 tys zł, czyli tylko 2%. Jak widać niższe koszty to głównie zasługa krótkiego miesiąca. Najwyższe koszty były poniesione 13.02, było to 11,9 mln zł, nie był to przypadek gdyż wtedy było drogo na rynku SPOT energii elektrycznej, aż 676 zł/MWh na Towarowej Giełdzie Energii, co ciekawe następnego dnia było jeszcze drożej na spocie – 755 zł/MWh, natomiast koszty rezerw były już niższe.

Za rezerwy szybkie FCR PSE płaciło wtedy co prawda więcej, natomiast już rezerwa zastępcza była sporo tańsza – o około 0,5 mln zł dzień do dnia. Było wtedy „ciasno” w systemie elektroenergetycznym, elektrownie nie miały już dużo rezerw, więc były one drogo wycenione szczególnie te z kierunkiem do zwiększenia produkcji energii. Najniższe koszty zanotowano drugiego lutego na poziomie tylko 3,8 mln zł. Ten miesiąc był najmniej dochodowym miesiącem dla Dostawców Usług Bilansujących w dotychczasowej historii tego rynku. Poniżej skala dzienna kosztów PSE wraz cenami SPOT energii na prawej skali oraz dane miesięczne. Więcej o POB i DUB znajdziesz w moim artykule tutaj. Rezerwa odbudowy częstotliwości aFRR stanowi największą część rynku usług systemowych PSE – udział w kosztach to nawet 50%.

Dostawca usług bilansujących i wolumeny jakie PSE potrzebowało.

👉Sprawdźmy zatem z czego mogły wynikać te spadki przychodów DUB. Po pierwsze ten miesiąc był krótszy o 3 dni aniżeli styczeń – to jest pierwszy argument. Przechodząc do popytu, czyli zapotrzebowania PSE na usługi systemowe to możemy zauważyć, że wolumen rezerwy utrzymania częstotliwości (FCR) jest taki sam – 171MW. Spadło zapotrzebowanie na aFRR w górę o 38MW oraz na mFRR w dół o 9MW. 📌Mocno wzrosło zapotrzebowanie na mFFR w górę o 61MW oraz na rezerwę zastępczą w górę o 67MW. Co ciekawe łączne wielkości mocy bilansujących nabytych w trybie podstawowym były w lutym rekordowe i wyniosły średnio 2577MW. Dane z poprzedniego miesiąca znajdziesz w moim wpisie https://naszrynekenergii.pl/rezerwa-odbudowy-czestotliwosci-afrr-styczen-2025/

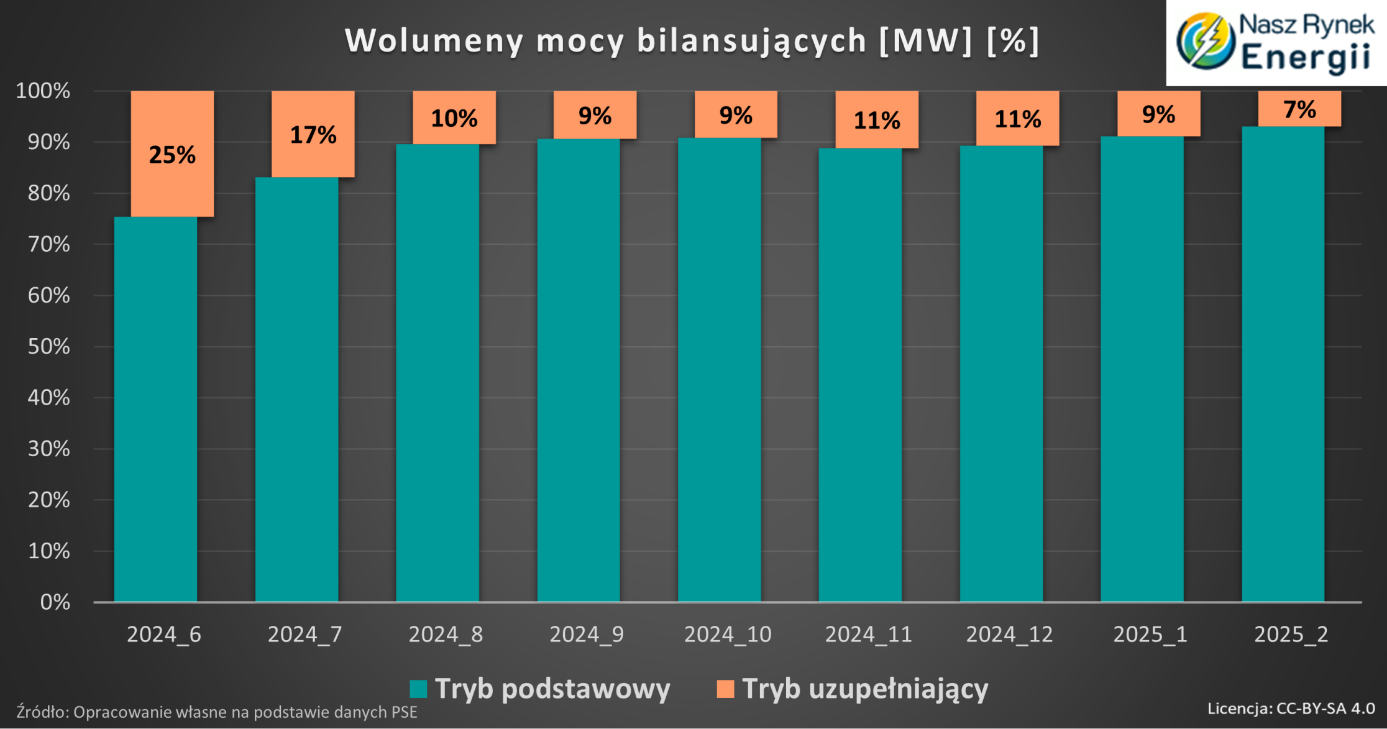

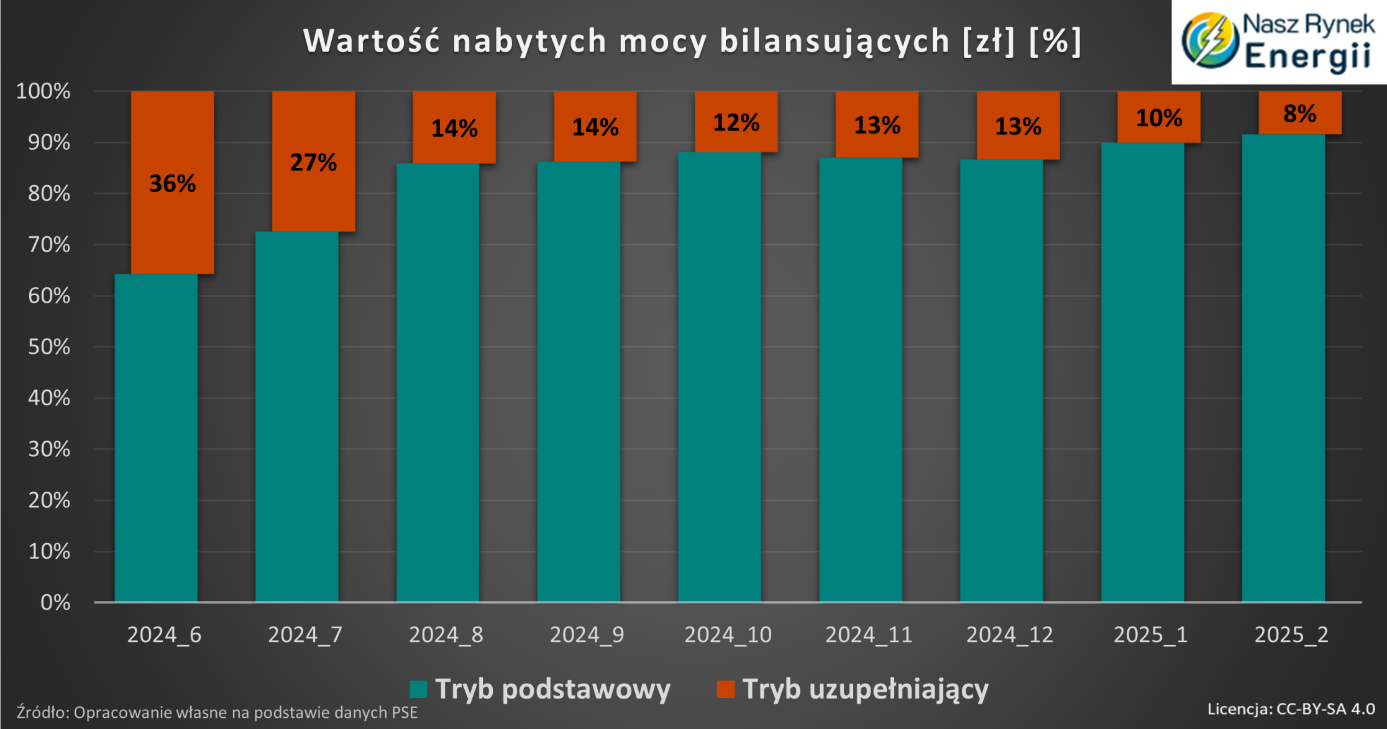

Wolumeny w podziale na tryb podstawowy i tryb uzupełniający.

Dostawca usług bilansujących może działać na rynku day ahead – tryb podstawowy lub intraday – tryb uzupełniający. Wolumeny mocy bilansujących, które są nabyte w trybie uzupełniającym ponownie spadły. Rynek coraz mocniej przesuwa się w stronę trybu podstawowego (day ahead), coraz więcej całościowego wolumenu PSE nabywa dzień wcześniej oraz wartość usług świadczonych z trybu uzupełniającego spada. Moim zdaniem należy to uznać za sukces i zmiany w dobrą stronę. Poniżej na wykresach przedstawiam jaki jest udział wolumenów [megawaty] i kosztów [polski złoty] w podziale procentowym na te oba tryby. Na stronie PSE znajdziesz więcej informacji o aktualnych regulacjach https://pse.pl/.

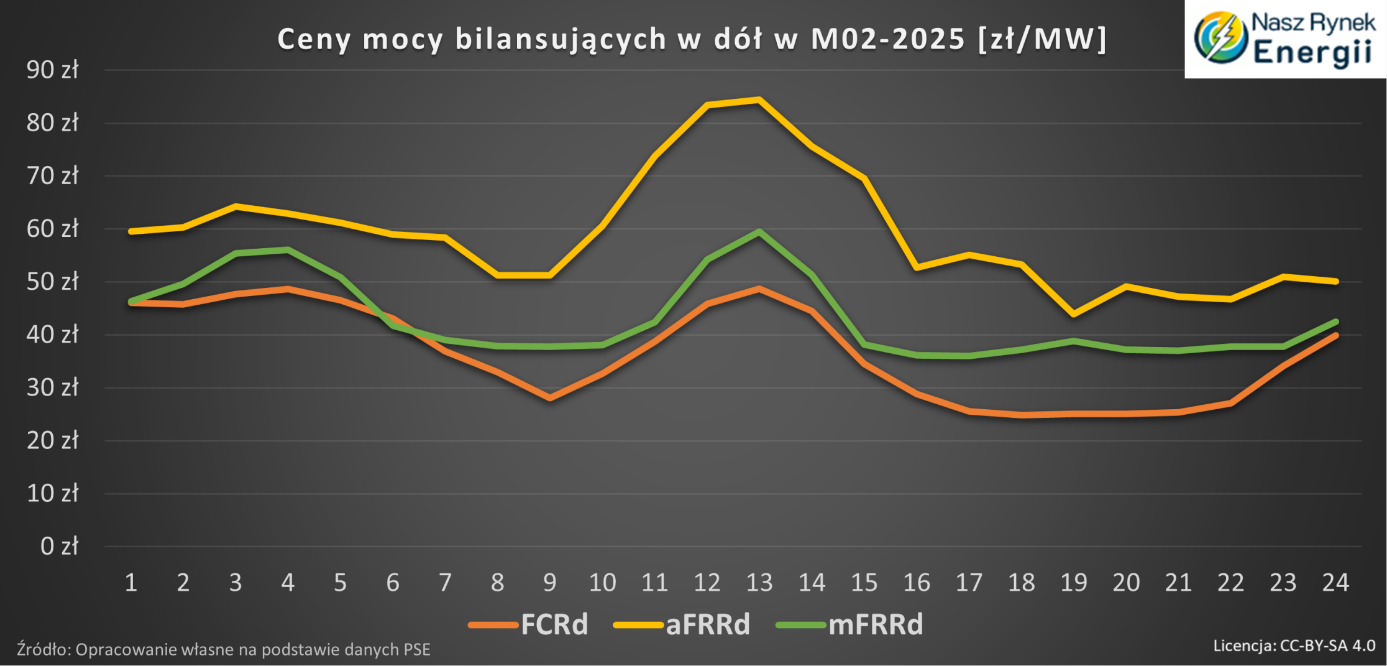

W temacie cen poszczególnych usług systemowych to w lutym zdecydowanie przeważały spadki, prawie wszystkie usługi zanotowały obniżkę ceny jednostkowej. Przechodząc do liczb zobaczmy jakie ceny jednostkowe osiągał dostawca usług bilansujących w podziale na poszczególne usługi:

- 📉FCRg spadek o 1%,

- 📉FCRd spadek o 41% do rekord low = 37zł,

- 👉📈aFRRg tutaj uwaga jedyny wzrost o 20%,

- 📉aFRRd spadek o 38% do rekord low = 59zł,

- 📉mFRRg spadek o 8% do rekord low = 97zł,

- 📉mFRRd spadek o 23% do rekord low = 44zł,

- 📉RRg spadek o 5%.

- Najdroższe rezerwy w lutym to aFFR w górę oraz RR w górę.

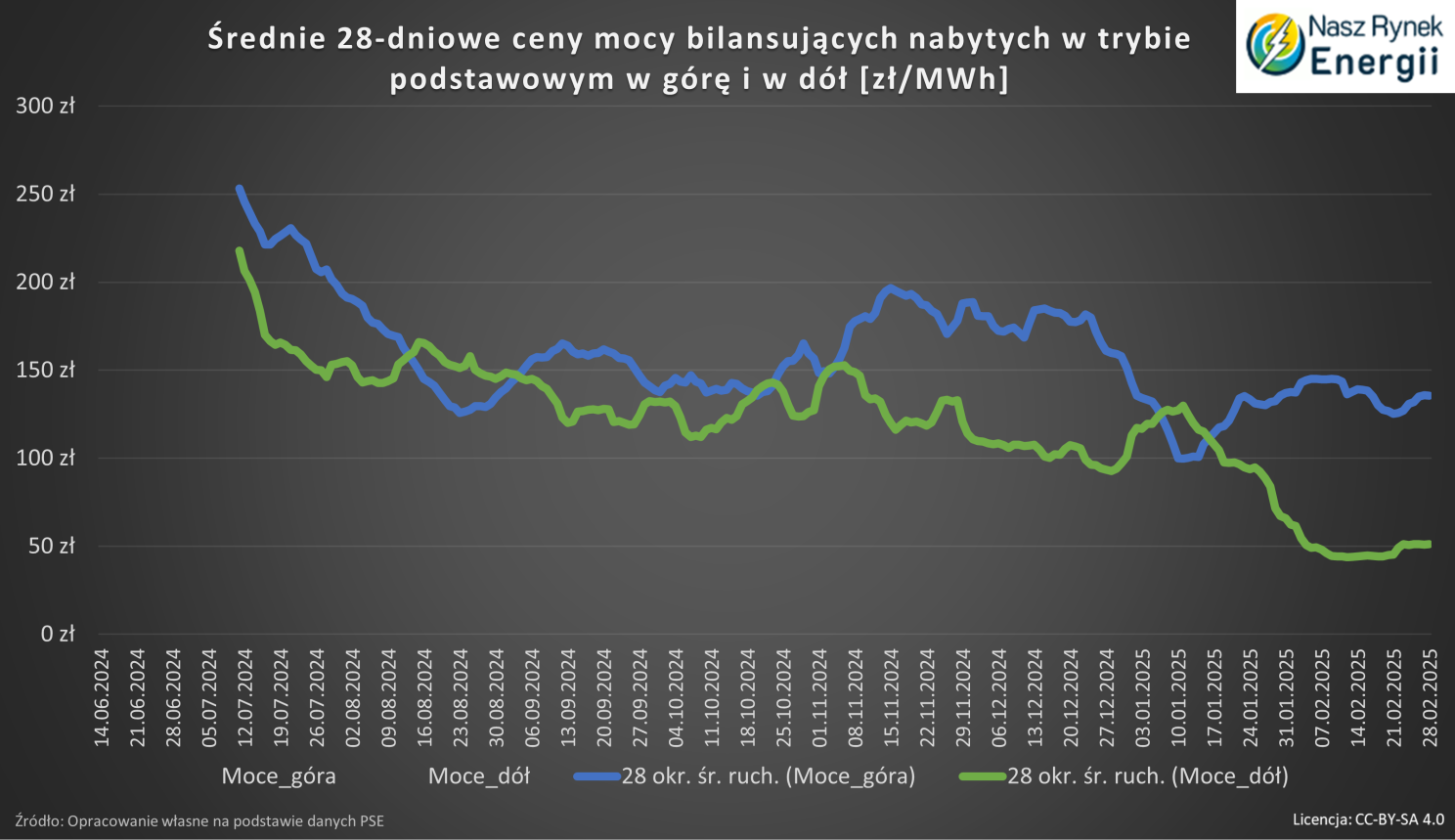

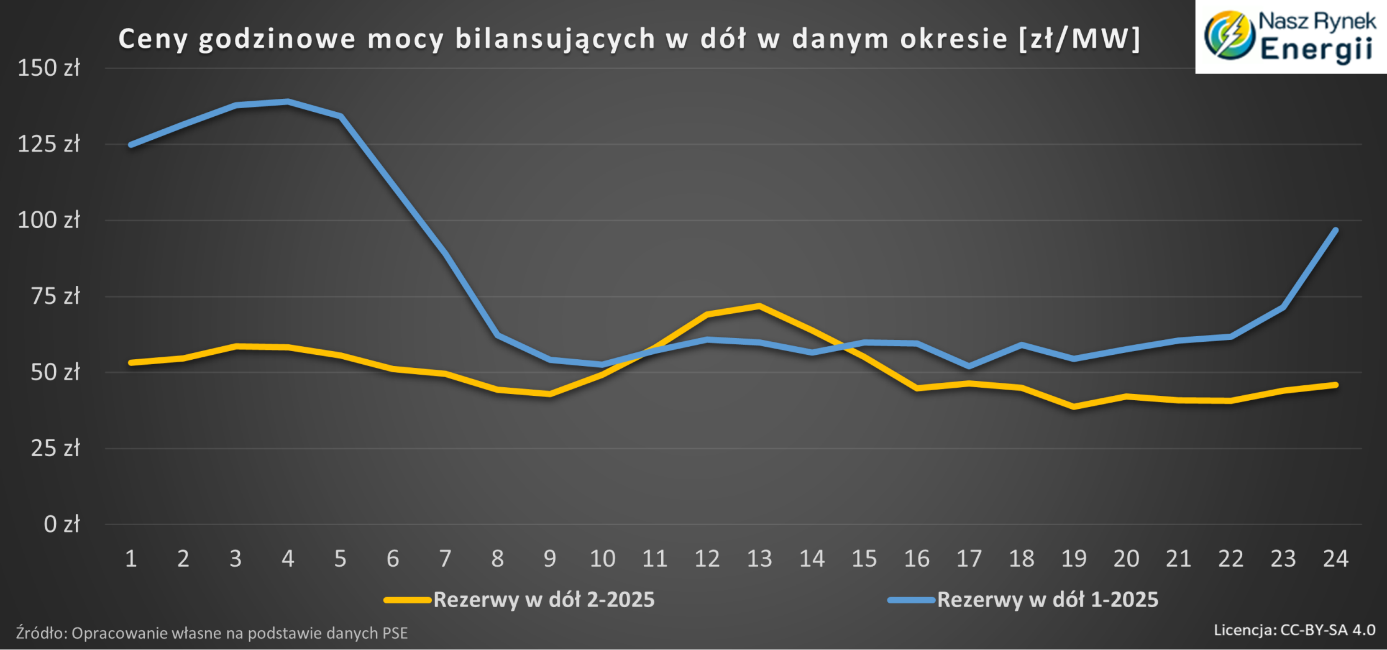

Ceny rezerw w dół spadły w lutym dla dostawców usług bilansujących.

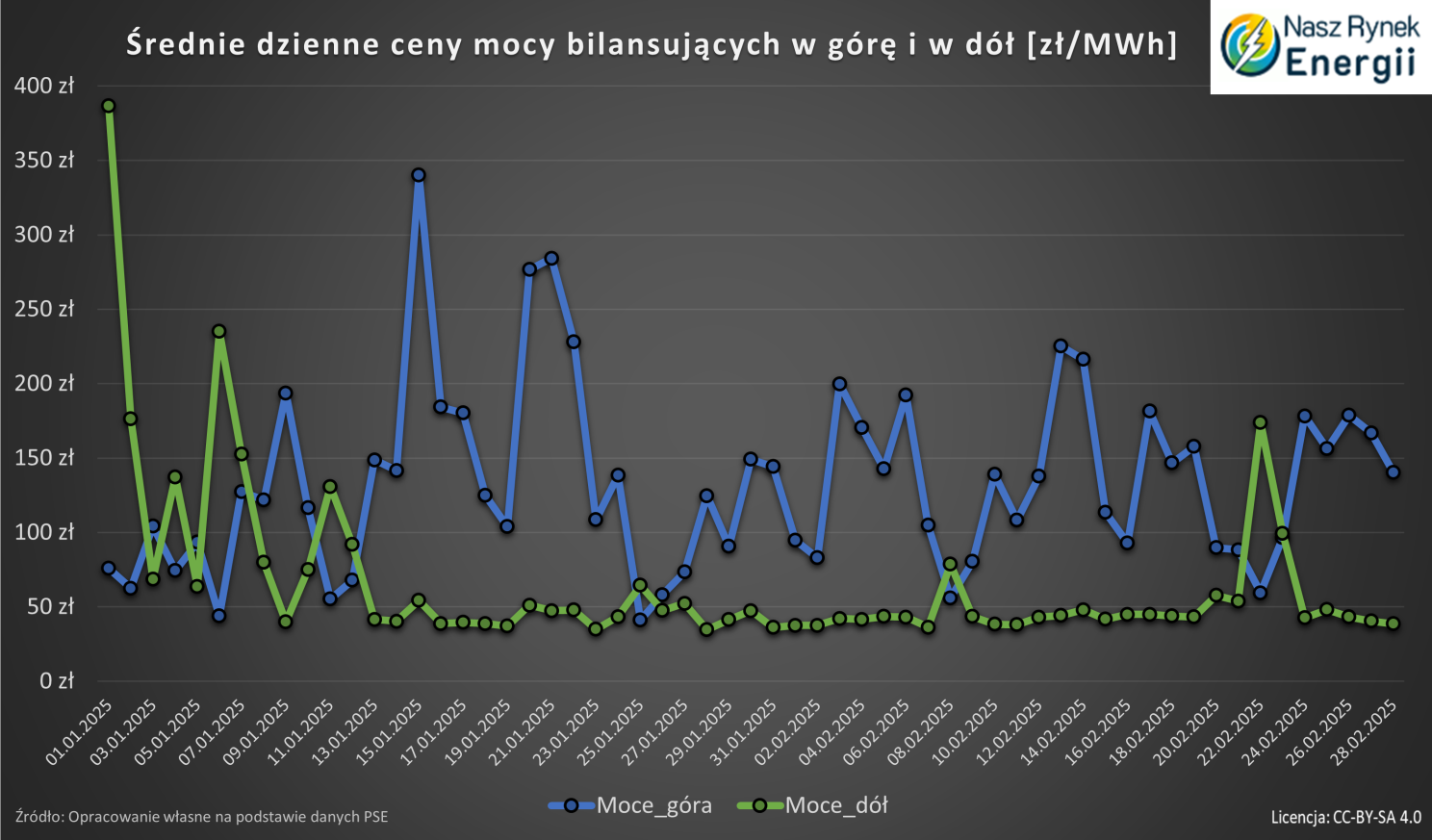

🎯Pamiętajmy, że w lutym było nadal mało energii z PV, a dodatkowo wietrzność była bardzo niska, co przełożyło się na bardzo małą jak na ten miesiąc w roku produkcję energii z farm wiatrowych, ceny energii elektrycznej na RDN były przez to również dość wysokie. Średnia 4-tygodniowa cena rezerw w dół zatrzymała się na poziomie około 50zł/MWh. Nadal średnio droższe są usługi w kierunku w górę. Co bardzo interesujące to, że ceny rezerw w dół w weekendy wcale nie były zauważalnie wyższe. W lutym tylko podczas 3 dni ceny rezerw w dół był wyższe aniżeli rezerw w górę. Widać, że dostawcy usług bilansujących mocno konkurowali na rynku rezerw w dół, co widać po spadkach cen.

Ceny aFRR są najwyższe i obniżył się ceny w porannym offpeaku.

🌐Warte odnotowania są nadal spadające i bardzo niskie ceny usług bilansujących w kierunku zmniejszenia generacji energii w lutym, w dni robocze dość nisko, soboty i co ważnie w niedziele również. Trend spadkowy jest nadal kontynuowany. Czy trend odnalazł dno tegoroczne? Probably yes, but time will tell. 📌W zimę co do zasady statystycznie najniższe ceny energii elektrycznej są w godzinach porannych H1-H6 z uwagi na niski popyt i wyższą wietrzność. Dostawcy usług bilansujących podobnie wyceniali wszystkie godziny w lutym, nie było sporej zmienności. W tych porannych godzinach najdrożej były wyceniane rezerwy w dół w styczniu. Co ważne w lutym, mimo że to nadal miesiąc zimowy to już rezerwy w dół były najdrożej wycenione w H13 czyli od 12:00 do 13:00. „Zaczęło się 😉 ” 🎯Najwięcej w tym segmencie rynku można zarobić na aFFRd, potem mFRRd, a najmniej na FCRd.

📍 Drugi miesiąc 2025 roku na rynku usług systemowych PSE dotyczących częstotliwości za nami. Mamy nadal spadki cen, co za tym idzie koszty PSE są niższe, co jest dobre dla wysokości taryf i konsumentów. Wiosna nadchodzi, mocy w OZE przybyło rok do roku, będziecie obserwować ze mną rynek? Autorem wpisu jest Łukasz Lewicki – doświadczony Makler TGE i doradca energetyczny, dodaj mnie do kontaktów na LinkediN i napisz do mnie to znajdę dla Ciebie tańszą ofertę na prąd w firmie.