Informacje wstępne

Październik 2024 roku był dla polskiego sektora energetycznego miesiącem pełnym wyzwań, w tym dla Polskich Sieci Elektroenergetycznych (PSE) odpowiedzialnych za utrzymanie stabilności krajowego systemu elektroenergetycznego. W obliczu dynamicznie rosnącego udziału odnawialnych źródeł energii (OZE) oraz zmienności pogodowej, zapewnienie odpowiedniej ilości mocy bilansujących i rezerwa zastępcza przez Dostawców Usług Bilansujących (DUB) jest bardzo istotne, aby krajowy system elektroenergetyczny miał zapewnione odpowiednie rezerwy. Poniższe podsumowanie może okazać się interesujące zarówno dla obecnych, jak i przyszłych uczestników rynku. Zrozumienie poziomu kosztów oraz cen tych usług jest istotne, ponieważ wpływa na potencjalne dodatkowe przychody elektrowni oraz jest elementem rozważań o potencjale przychodów dla OZE czy magazynów energii, które pracują lub są projektowane. 📊Jak zawsze, postaram się przybliżyć kluczowe dane i tendencje ilustrując je wykresami, co mam nadzieję ułatwi Wam zrozumienie oraz zapamiętanie najważniejszych informacji.

Analiza kosztów

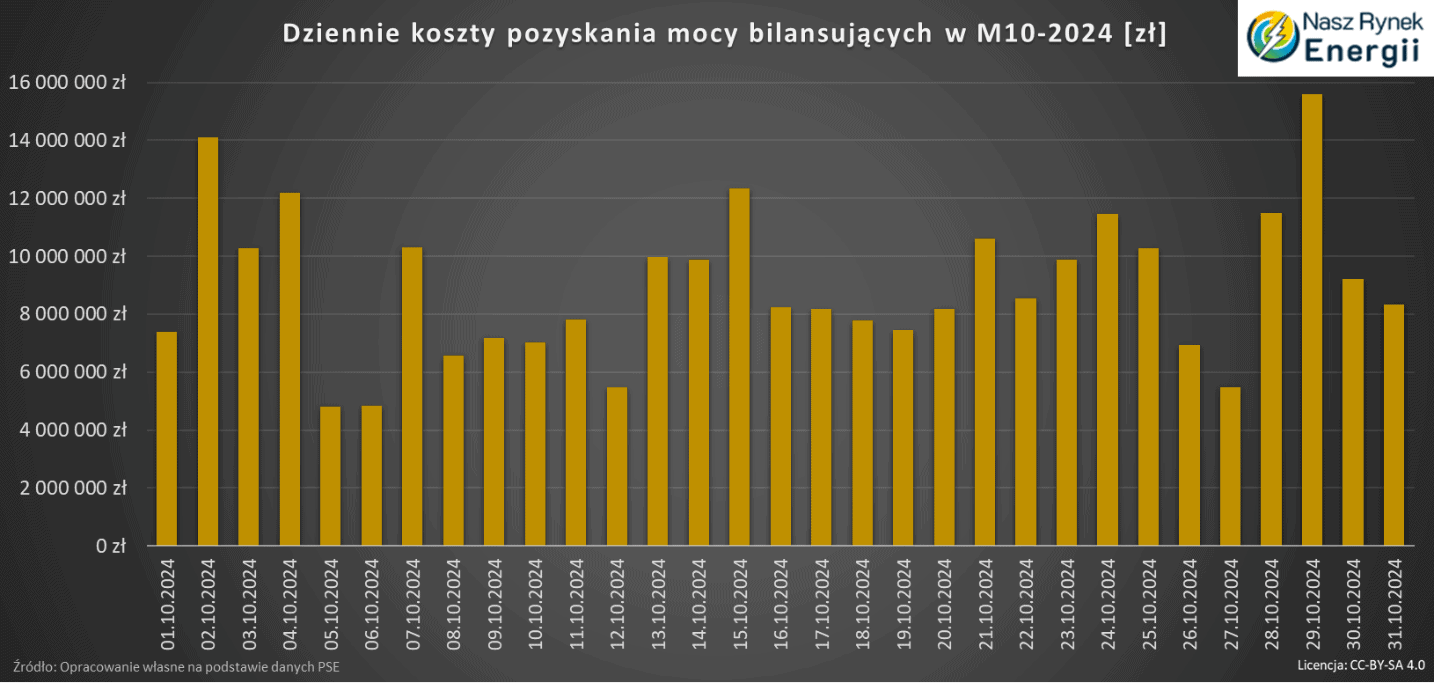

Analizę zaczniemy od wartości kosztów jakie PSE poniosły, aby rynkowo nabyć usługi systemowe dotyczące częstotliwości. W październiku było to 278 mln zł – istotny wzrost miesiąc do miesiąca. Możemy zaobserwować kilka ciekawych zjawisk w październiku. Po pierwsze dziennie koszty nabycia mocy bilansujących wzrosły z 8 mln zł na 8,9 mln zł, to wzrost o 11%. Może to być zaskoczenie dla niektórych, co spodziewali się spadku. Po drugie 29 października odnotowano dzienny koszt na poziomie 15,6 mln zł co jest najwyższym poziomem od kilku miesięcy. Tego samego dnia był też najwyższy w październiku poziom pracy elektrowni konwencjonalnych JWCD na poziomie średnio w godzinie 12 678 MWh/h, gdy pomyślicie, że to przypadek to zobaczcie mój wcześniejszy artykuł gdzie opisuję pewne korelacje.

Struktura procentowa kosztów usług systemowych

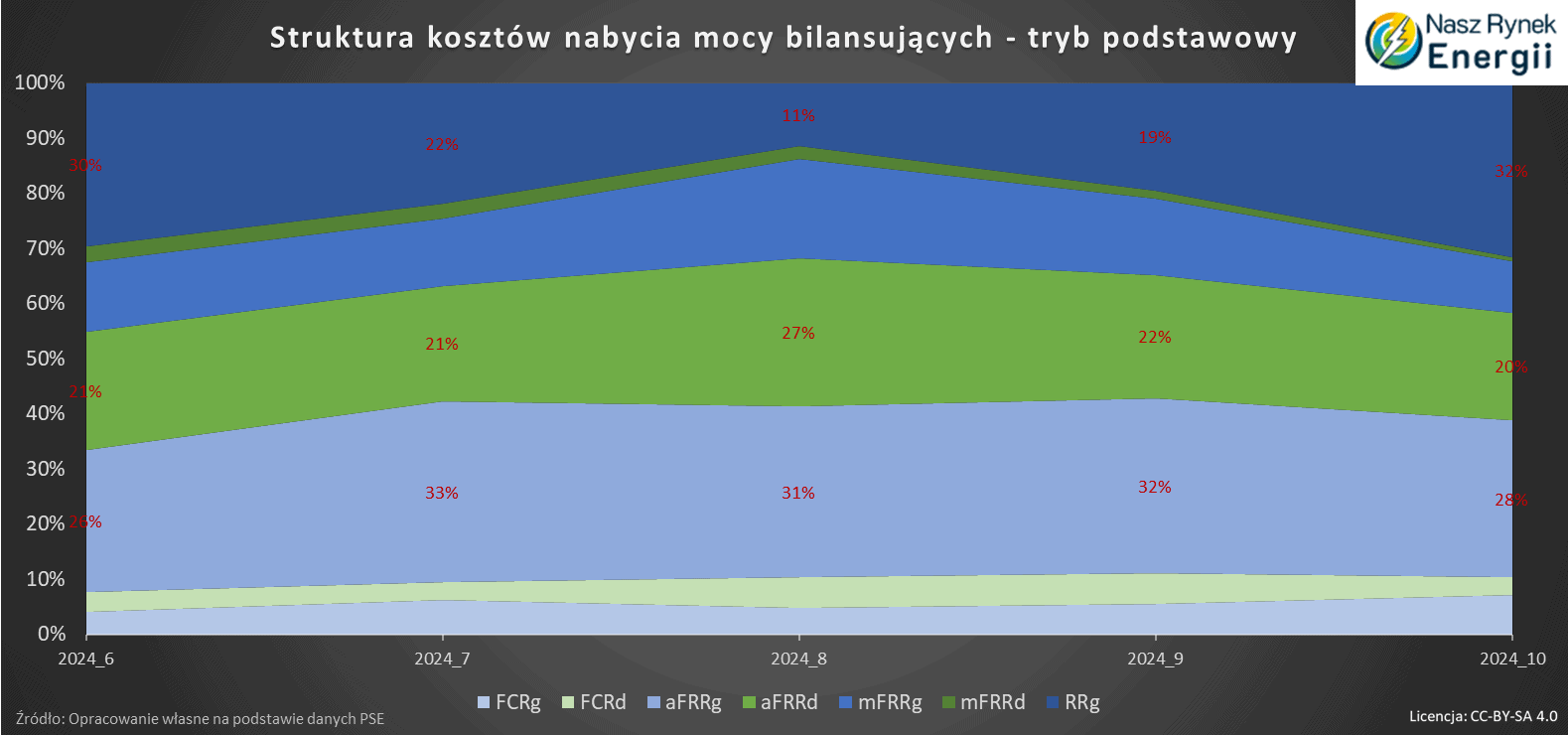

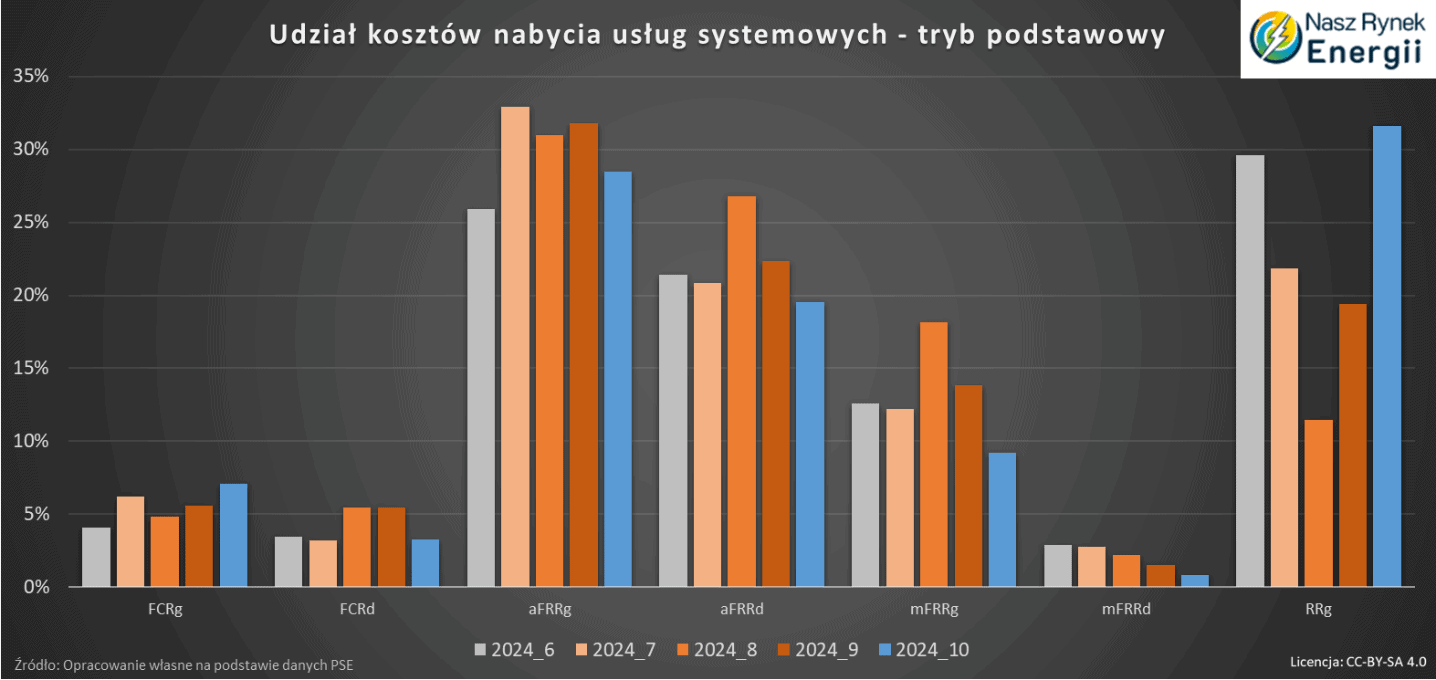

Po trzecie rosną głównie koszty mocy nabywanych w trybie podstawowym, w trybie uzupełniających – intraday – jest stabilnie – około 34 mln zł / miesiąc. Po czwartek rosną głównie koszty nabycia usług systemowych w gorę oraz rośnie udział tych kosztów w całości (76% – ATH), udział kosztów mFRR dalej spada, co może niepokoić jednostki świadczące tylko te usługi. Po piąte prawie dwukrotnie w stosunku do września wzrosły koszty rezerwy zastępczej w górę, a udział kosztów RRg to rekordowe do tej pory 32%. Sumarycznie koszty te wyniosły w trybie podstawowym 80 mln i w przeszłości tylko koszty aFRRg były wyższe w lipcu 2024.

Rezerwa zastępcza i wolumeny nabywanych mocy bilansujących

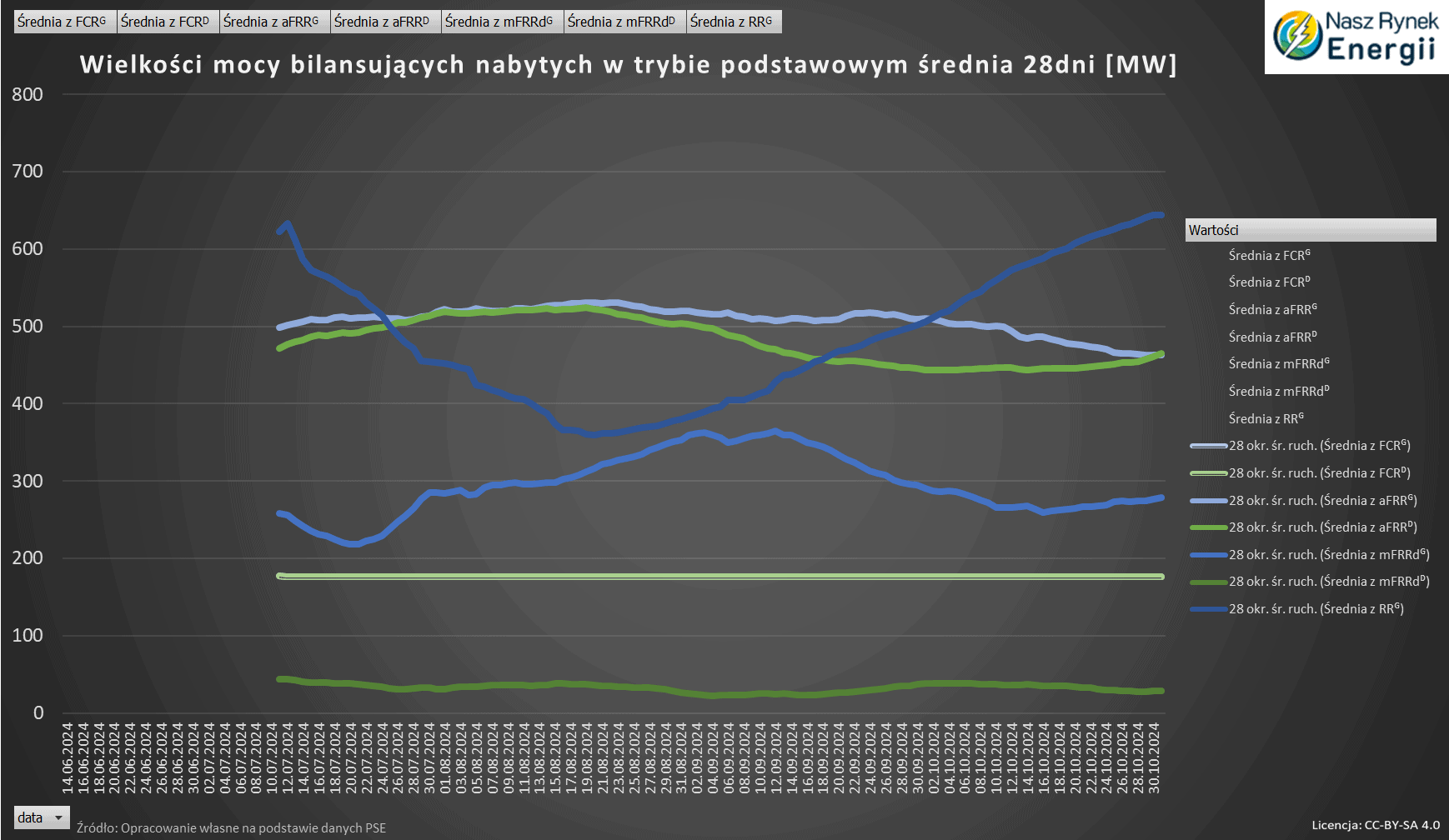

Kolejny miesiąc mija, więc mając więcej danych mogę wydłużyć podczas analizy wolumenów średnią z 7 dni do 28 dni (4 tygodnie). Jako, że na koszty przedstawione powyżej mają wpływ zarówno ceny jednostkowe jak i ilości to przyjrzyjmy się tym trendom. Wolumeny FCR bez zmian 177 MW, co ciekawe ilości aFRR wyrównały się do poziomu około 464 MW głównie z powodu spadku usługi z kierunkiem w górę. Dalej wzrostowo trenduje wolumen rezerwy zastępczej RR w górę, w stosunku do września w październiku średni wolumen wzrósł o 157 MW i wyniósł 648 MW. Po części dlatego, że spadły nabyte wolumeny FRRg, ale jest też drugi powód, które zaraz opiszę.

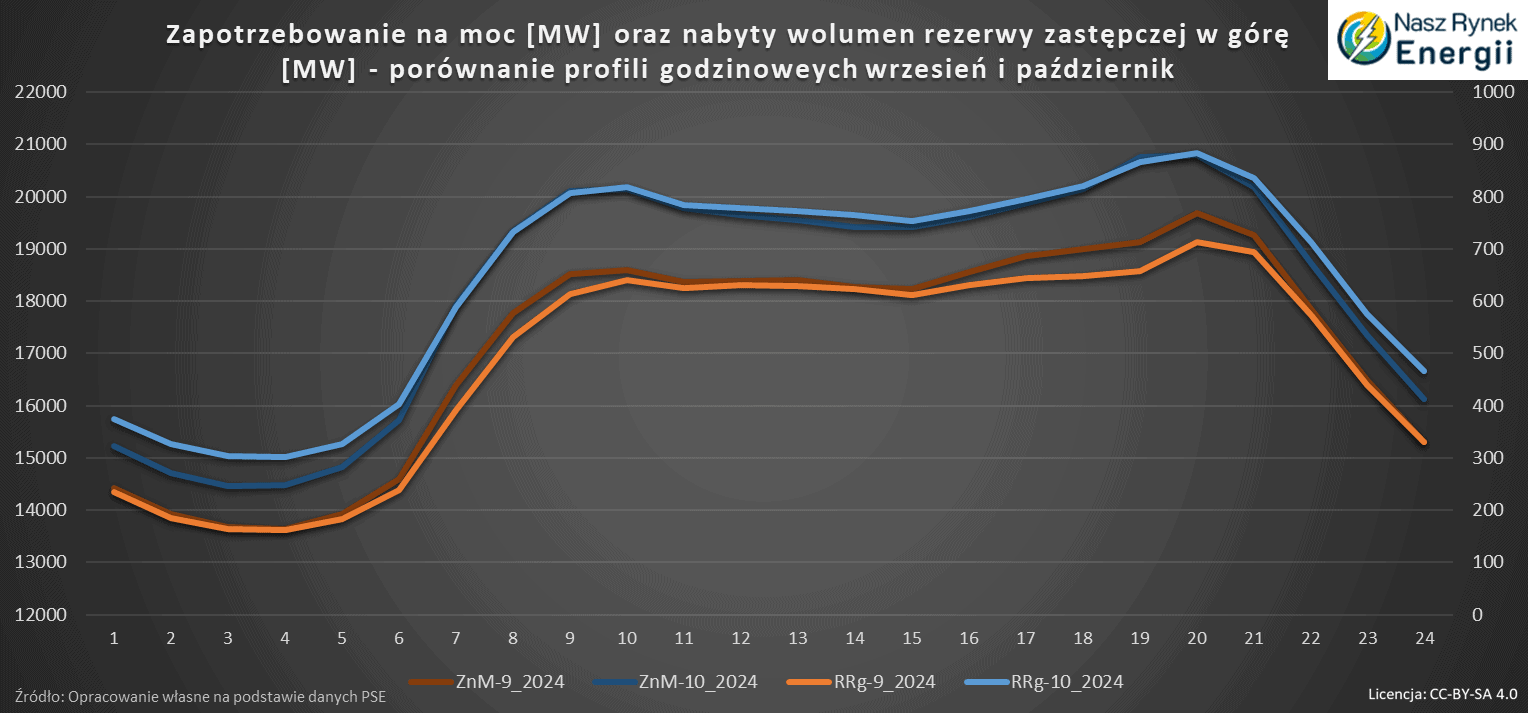

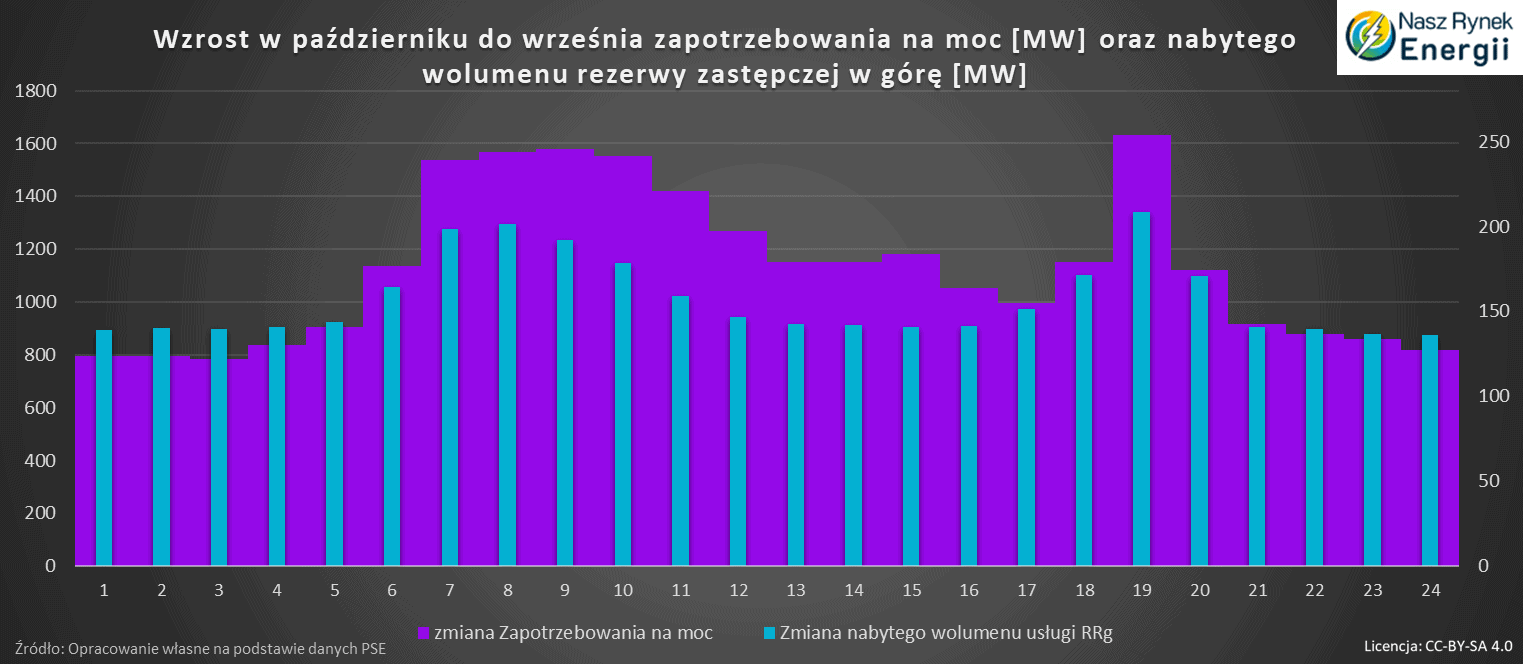

Korelacja zapotrzebowania na moc w kraju oraz rezerwa zastępcza RR

Drugim powodem dlaczego wzrósł miesiąc do miesiąca wolumen nabytych rezerw zastępczych RR w górę był wzrost zapotrzebowania na moc w kraju. Wzrost jest wzorcem sezonowym, gdyż między innymi spada temperatura oraz rośnie czas gdy pracuje oświetlenie, więc zużywamy więcej energii elektrycznej. Co interesujące gdy spojrzymy na godzinowy profil zapotrzebowania na moc w Polsce oraz na godzinowe wolumeny RRg nabytych w trybie podstawowym naszym oczom ukaże się bardzo podobny schemat. Jestem ciekawy czy byliście tego świadomi jak bardzo linie te będę do siebie zbliżone. Zarówno profil godzinowy jest podobny jak i zmiana miesiąc do miesiąca jest intrygująco relatywnie taka sama. Wzrost RRg w październiku godzinowo wynosi około 14% wzrostu zapotrzebowania i oscyluję pomiędzy 11% a 18% w zależności od godziny. Największy wzrost możemy odnotować w godzinie H19 oraz między H7 a H10.

Ceny usług bilansujących w górę zaczęły wzrastać

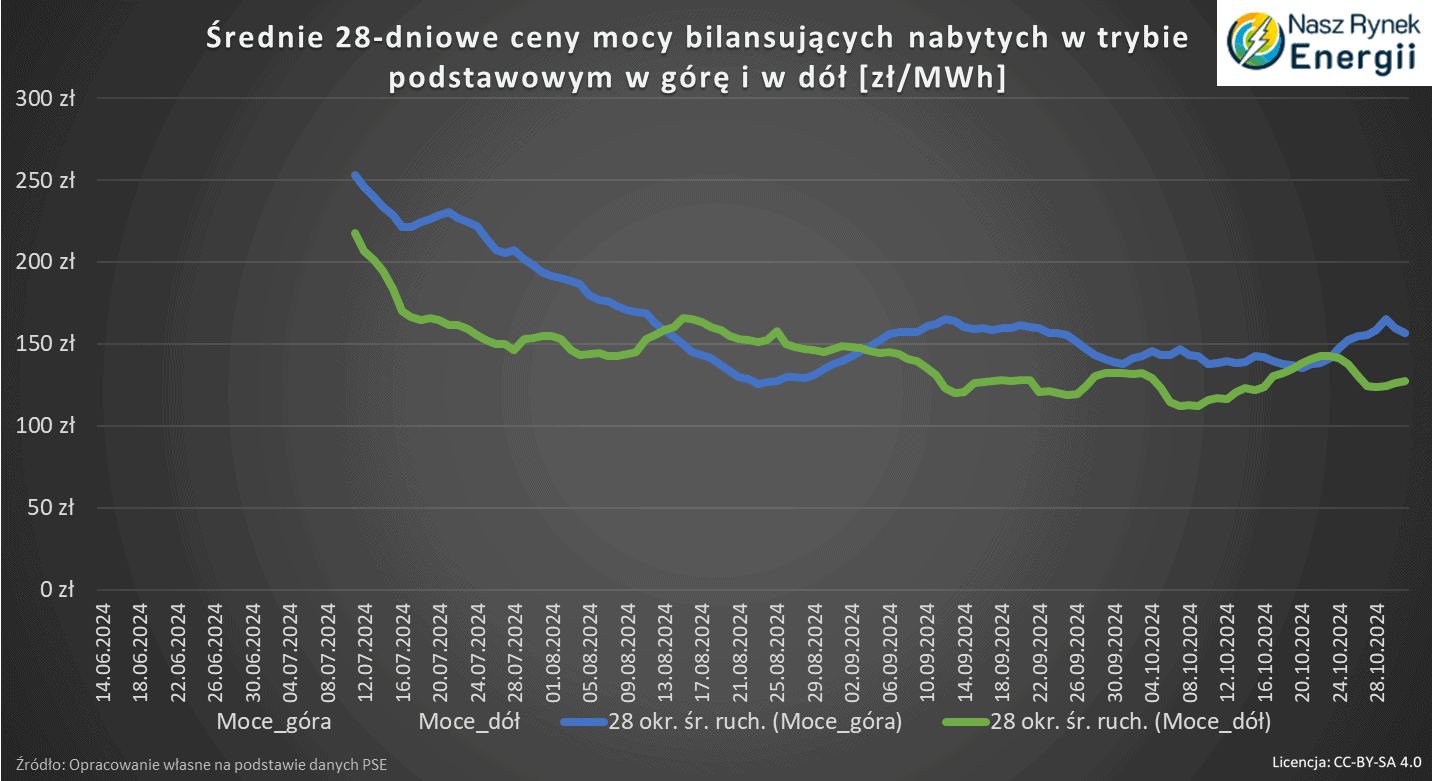

Obok wielkości na koszty mają wpływ również ceny jednostkowe w zł/MWh którym teraz przyjrzymy się trochę bliżej. Na poniższy wykresie są 28-dniowe średnie kroczące z cen mocy bilansujących w górę oraz w dół. Co istotne to, że ceny rezerw w dół systematycznie maleją, choć dynamika obniżek spada i następuje stabilizacja, natomiast ceny rezerw w górę kolejny miesiąc rosną. W szczególności FCRg +46%, aFFRg +13%, mFFRg -18%, RRg +41%, ma to sens gdyż popyt na usługi systemowe z kierunkiem w górę podwyższył się.

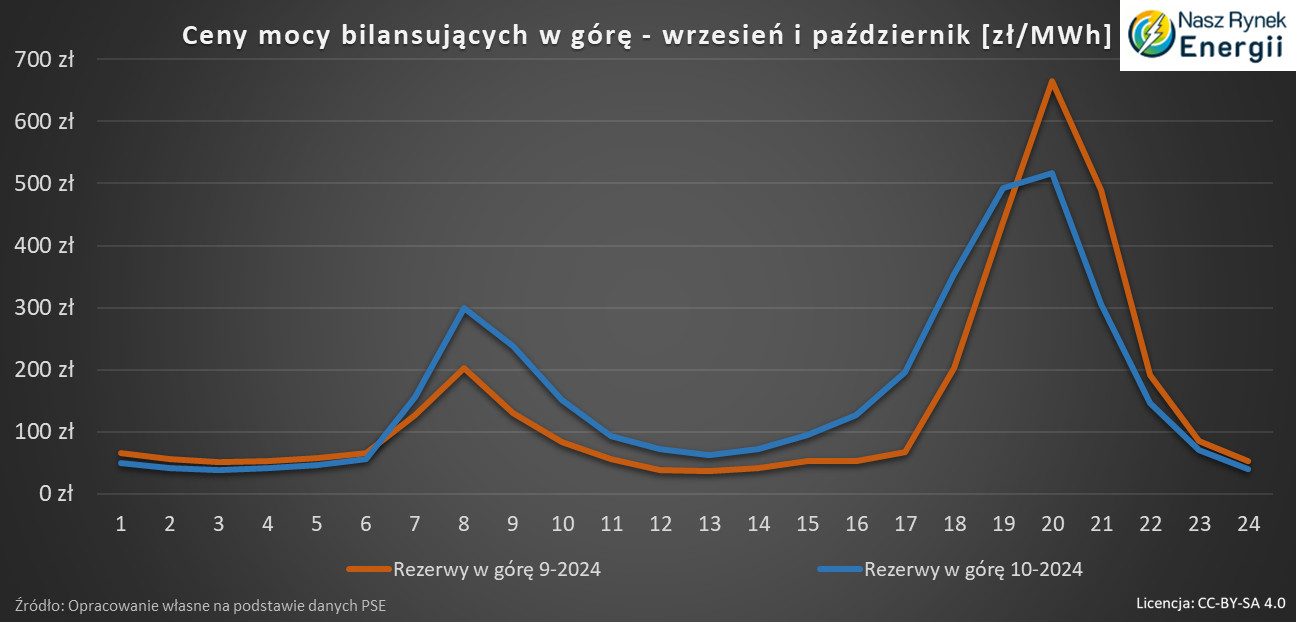

Ceny godzinowe usług systemowych w górę – rezerwa zastępcza RR

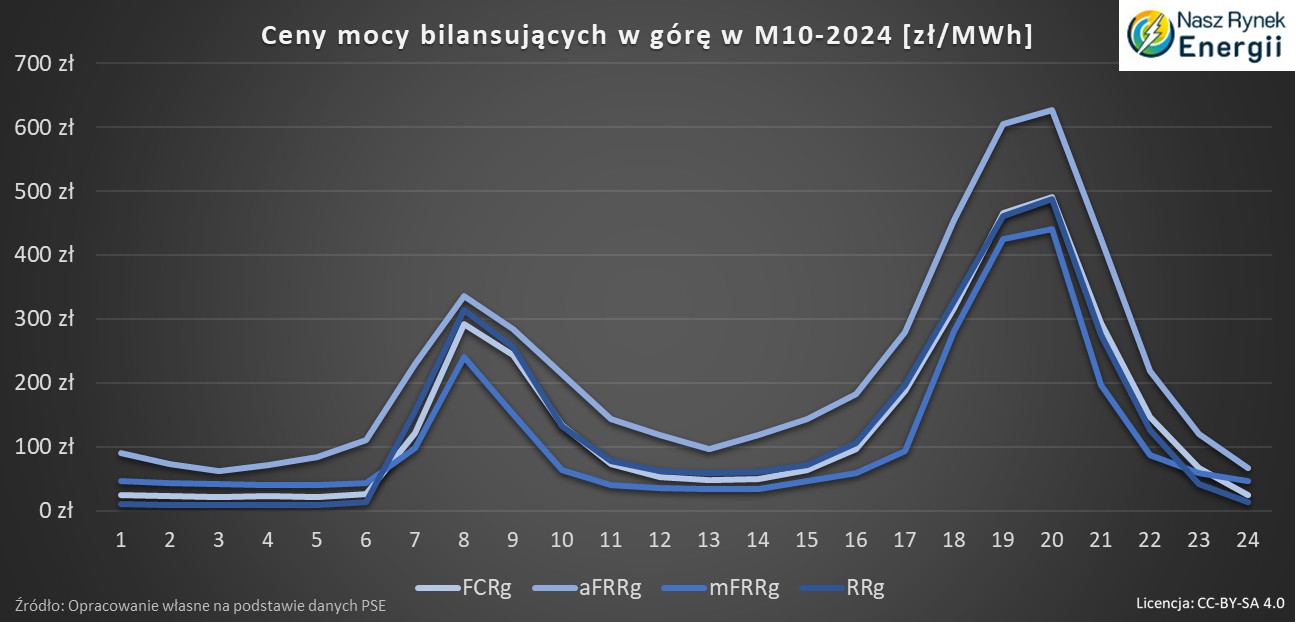

W temacie rezerw w górę, czyli gdy jednostka ma zwiększyć produkcję energii elektrycznej na polecenie PSE nadal najwyższe ceny jednostkowe obserwujemy w przypadku usługi odbudowy częstotliwości z aktywacją automatyczną, natomiast rezerwa odbudowy częstotliwości z aktywacją manualną spadła z drugiego miejsca we wrześniu na czwarte w październiku, na to drugie miejsce wskoczyła rezerwa zastępcza RR. Możemy też zauważyć wzrost cen jednostkowych m/m głównie w szczycie zapotrzebowania (H8-H22 -> peak), należy przy tym pamiętać, że w październiku spada m/m capacity factor fotowoltaiki (wskaźnik wydajności), a w konsekwencji produkcja z PV o czym możecie więcej zobaczyć w moim podsumowaniu cen i danych z października tutaj. Zachęcam do sprawdzenia, gdyż pokazuję jakie były ceny energii elektrycznej na Towarowej Giełdzie Energii oraz przedstawiam trochę danych produkcyjnych w kontekście odnawialnych źródeł energii. W październiku szczyt cen rezerw w górę wypada nadal w H20, natomiast jest zdecydowanie niższy, z kolei podwyższa się szczyt cen w H8 i H9. Ceny w nocy (offpeak) obniżają się, lecz co warto nadmienić w tym nocnym czasie rosną ceny rezerw w dół, ale o tym i ten wykres może następnym razem.

Podsumowanie danych za poprzedni miesiąc znajdziesz w moim wpisie na linkedin tutaj podsumowanie-września-2024 lub tutaj na moim blogu Podsumowanie września 2024 na Rynku Mocy Bilansujących w Polsce.