Trendy na rynku mocy bilansujących w Polsce w sierpniu – odbudowa częstotliwości FRR.

Odbudowa częstotliwości FRR jest kluczowa dla PSE i ceny tych rezerw są dość wysokie. Podsumowanie może być ciekawe dla obecnych oraz przyszłych Dostawców Usług Bilansujących. 📌Warto zwracać uwagę jaki jest poziom kosztów usług systemowych gdyż jest to koszt PSE, który zostanie przeniesiony na odbiorców energii oraz z drugiej strony są to przychody dla spółek energetycznych. Rezerwy odbudowy częstotliwości FRR jest kluczowa w temacie usług Jak zwykle postaram się przedstawiać dane i trendy na 📈 wykresach aby łatwiej było je rozumieć i zapamiętywać.

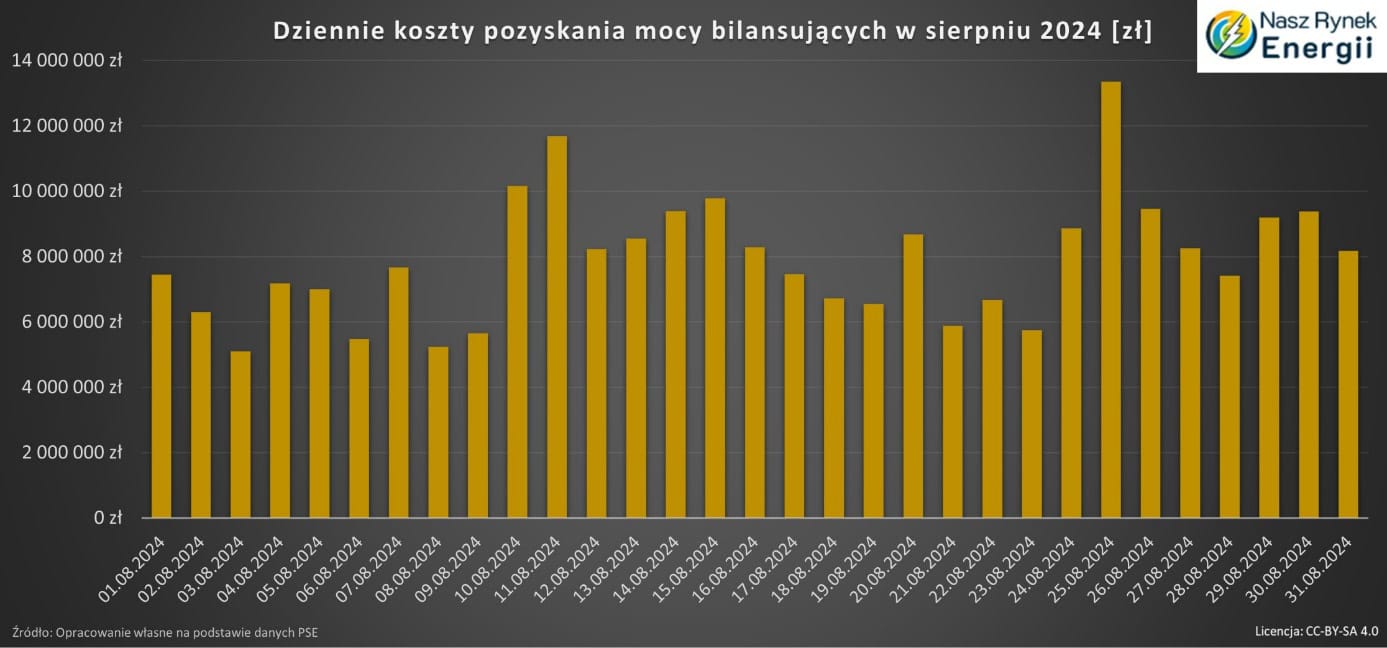

Na pierwszy 🔥 ogień idą całościowe koszty pozyskania mocy bilansujących przez PSE w sierpniu. Średnio dziennie było to 7,9 mln zł, więc było to mniej niż w poprzednim miesiącu. Maksymalne koszty wyniosły 13,3 mln zł, natomiast minimum dziennie wyniosło 5,1 mln zł. Sumarycznie w sierpniu PSE zapłaci DUB 245 mln zł co jest dużo niższą wartością niż w lipcu – mamy spadek o 110 mln zł. Widać już pierwsze efekty dostosowywanie się uczestników rynku i działania konkurencji kilku podmiotów.

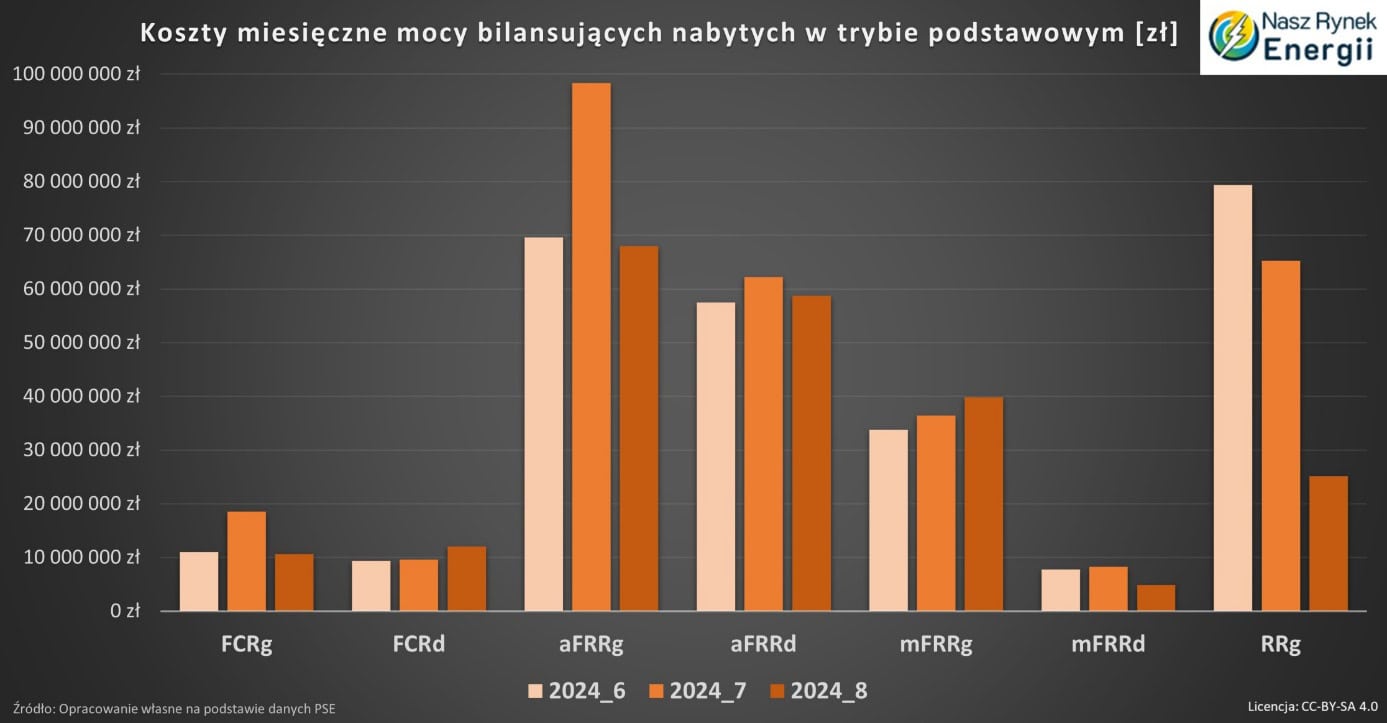

Następnie przyjrzyjmy się 📊 kosztom mocy bilansujących nabywanych w trybie podstawowym w podziale na poszczególne usługi systemowe, które dokładniej są opisane w tym artykule na temat ich rodzajów. Co ciekawe koszty FCR w górę spadły🔽, a FCR w dół wzrosły🔼 miesiąc do miesiąca (m/m). Bardzo duży spadek🔽 możemy zauważyć na aFRR w górę gdzie spadek wyniósł aż 30 mln zł, natomiast usługa aFRR w dół stabilnie. Drugą usługą, której koszty wzrosły🔼 w sierpniu to mFFR w górę, z powodu większego wolumenu nabytych rezerw (a cena jednostkowa spadła m/m), mFFR w dół do niskich poziomów. Największy spadek🔽 kosztów wydarzył się na rezerwie zastępczej w górę (RRg), gdzie obniżka wyniosła około 40 mln zł. Spory spadek kosztów nastąpił również na rezerwa odbudowy częstotliwości aFRR w górę w trybie uzupełniającym.

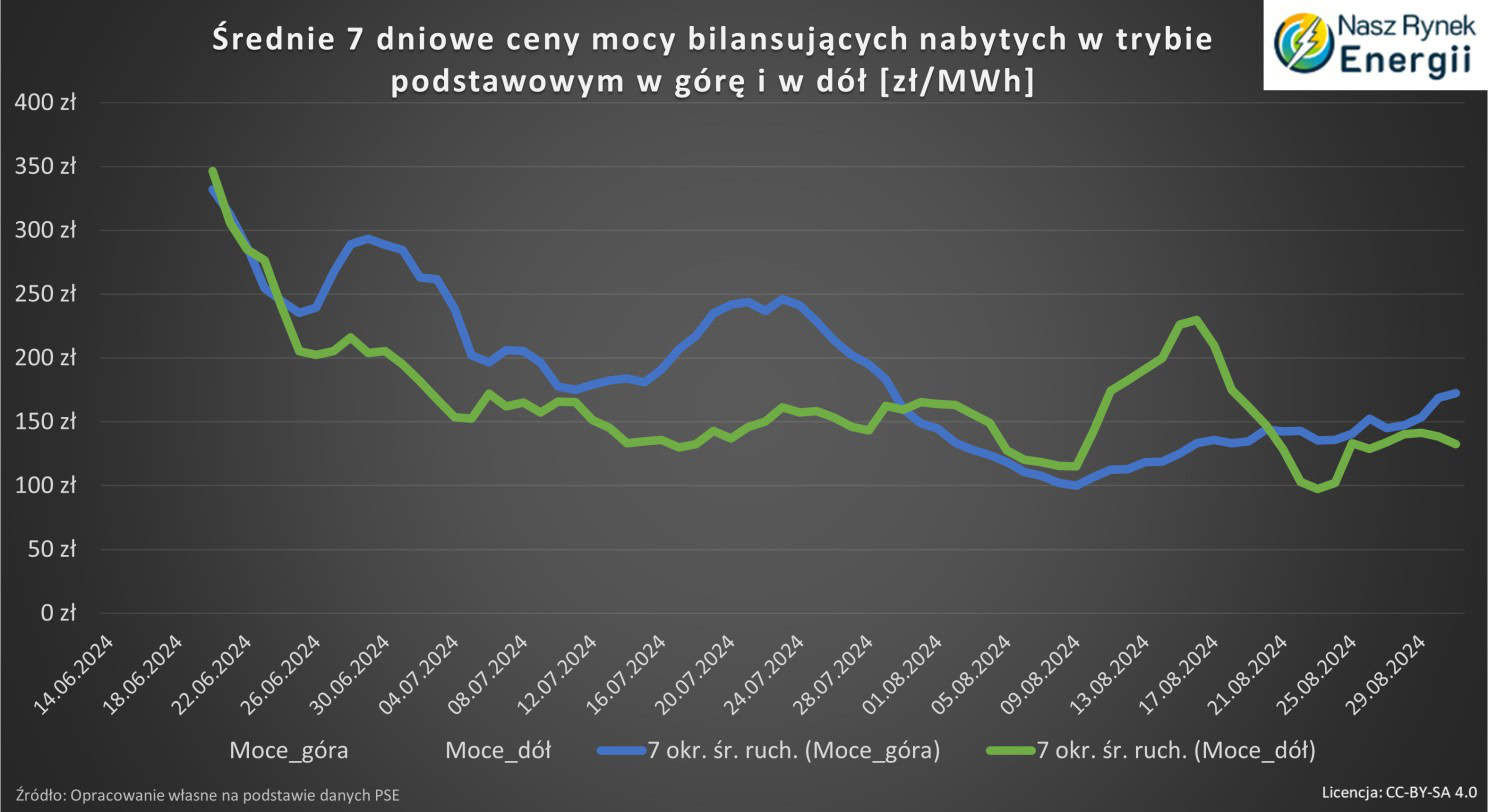

Ceny rezerw – odbudowa częstotliwości FRR

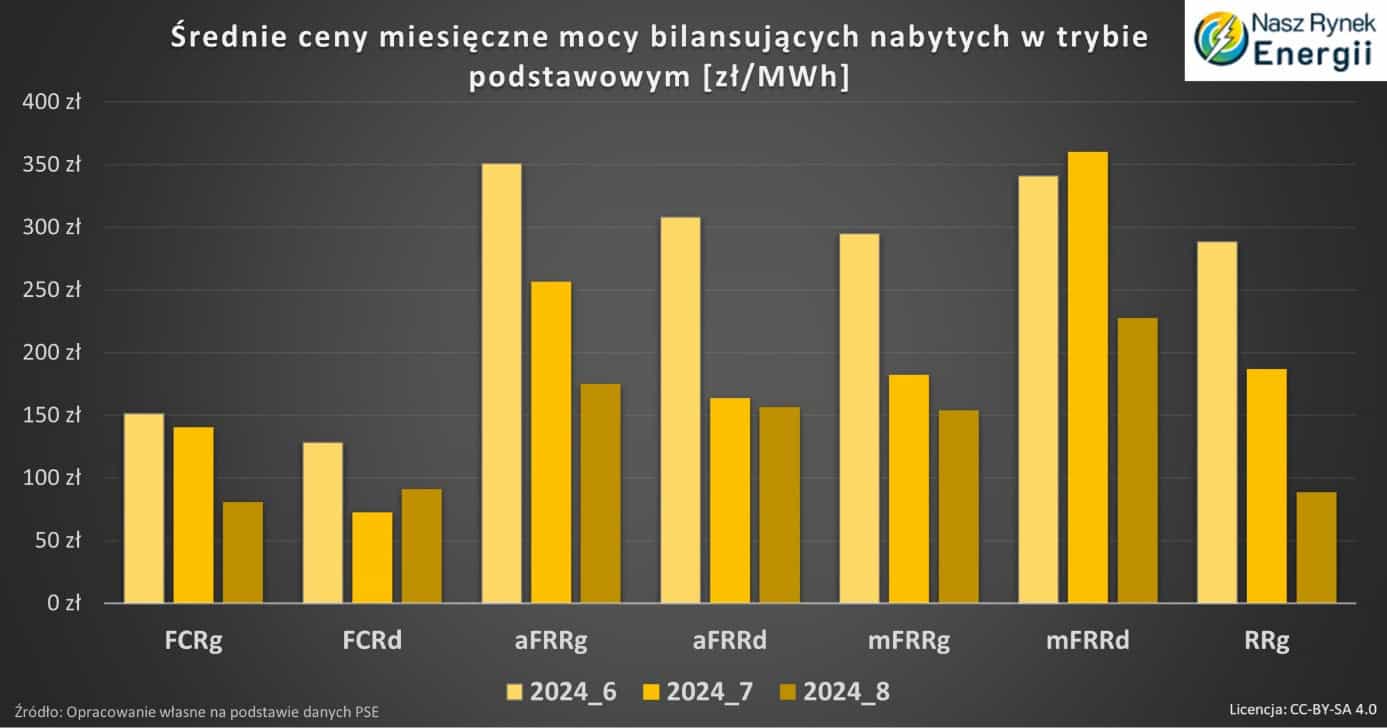

Choć w przypadku RRg również wolumen nabywanych usług, który spadł o 88MW średnio dziennie, co po części wyjaśnia spory spadek kosztów. Rezerwa odbudowa częstotliwości FRR jest statystycznie droższa od średniej. Przyglądając się cenom mocy bilansujących w sierpniu możemy zauważyć spadek⏬ w 6 kategoriach z 7 kontraktowanych usług. Jedynie FCRd zanotowała wzrost ceny m/m. Obniżki cen były dość znaczące, wyniosły 42% na FCRg, 32% na aFRRg, 4% na aFFRd, 15% na mFFRg, 37% na mFFRd oraz aż 53% na RRg.

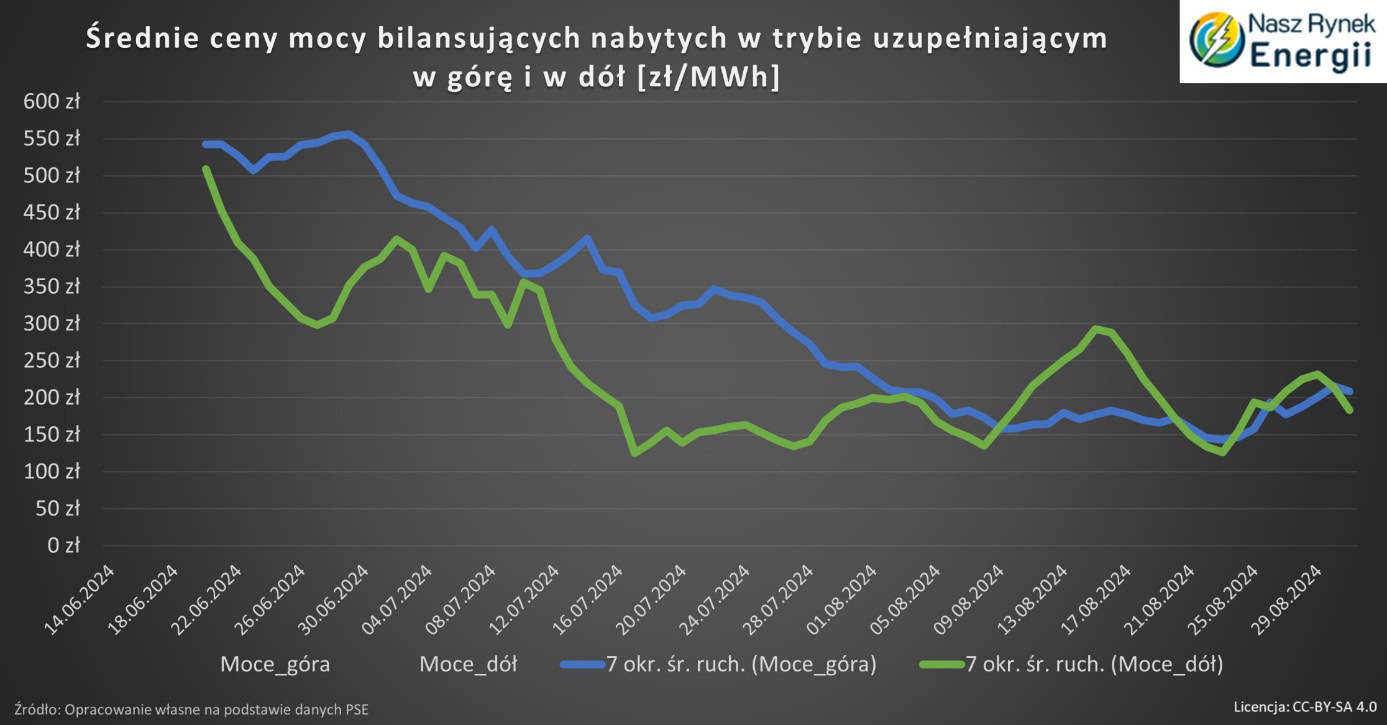

W zakresie trendów cenowych możemy zauważyć, że ceny mocy bilansujących w górę były najniższe na początku sierpnia, a potem trend już był lekko wzrostowy. Wystąpiła również ciekawa zmiana gdyż w lipcu to moce w górę były wyżej wyceniane, natomiast w sierpniu było inaczej, szczególnie w pierwszej połowie miesiąca. Wystąpiło kilka ⬆️’wystrzałów’ cenowych głównie w weekend 10/11.08, następnie w święto 15.08 oraz weekend 24/25.08. Pod koniec sierpnia można było zauważyć również wzrost zapotrzebowania na energię. Trendy cenowe były bardzo podobne w obu trybach – podstawowym i uzupełniającym. Średnio ceny były trochę wyższe w trybie uzupełniającym, natomiast pamiętajmy, że wolumen na tej części rynku jest mniejszy niż w trybie podstawowym.

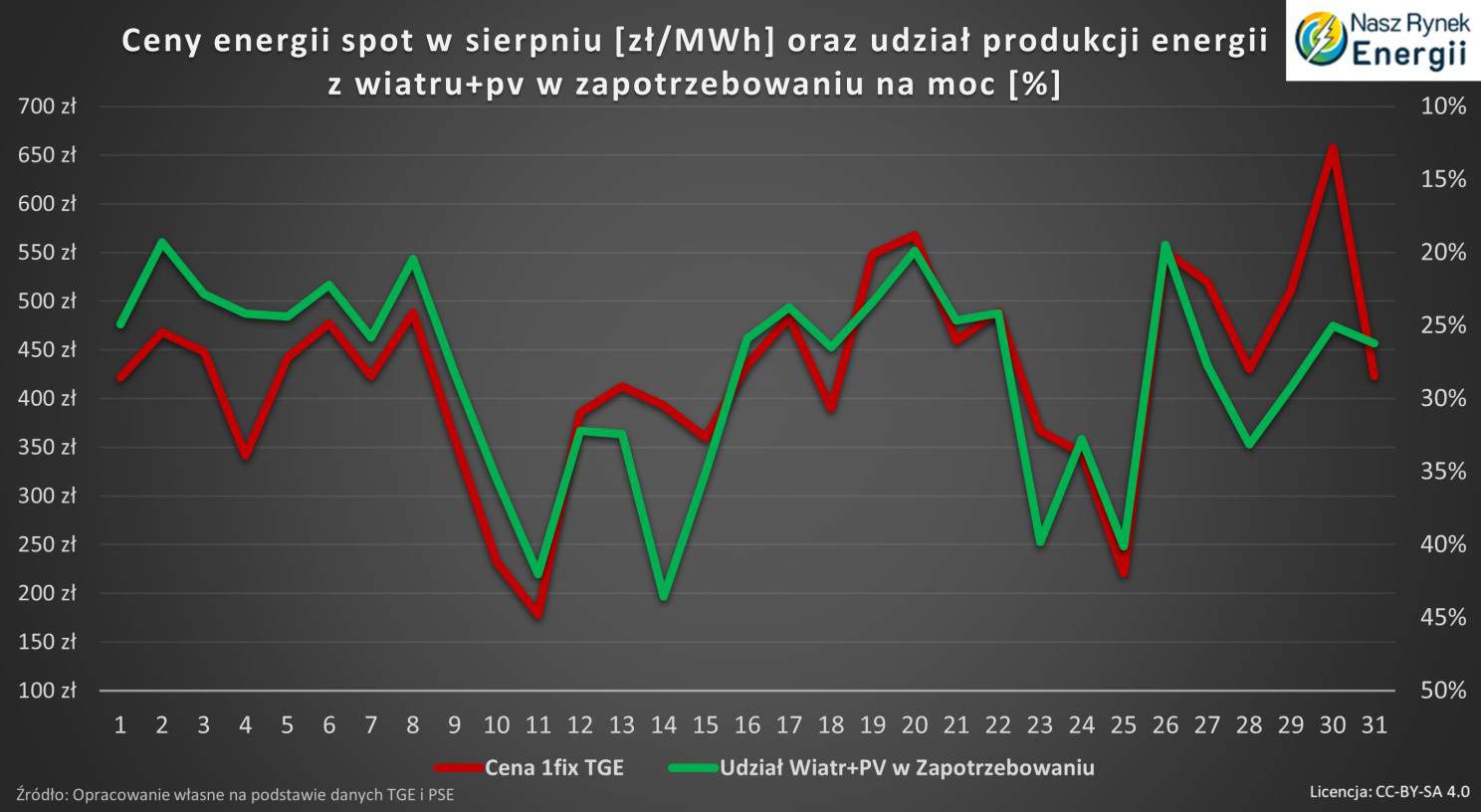

Korelacja cen energii spot i produkcji z OZE

Aby dokładniej sprawdzić ceny w sierpniu przeanalizujmy dane fundamentalne odnośnie ⚡️zapotrzebowania na moc w kraju oraz produkcji energii z OZE (w zakresie 💨wiatru i ☀️pv). W pierwszym artykule tutaj pokazywałem korelację cen godzinowych rezerw w dół z produkcją z OZE. Na początek będzie pokazana prosta zależność ceny energii elektrycznej z rynku dnia następnego na Towarowej Giełdzie Energii oraz procentowego udziału produkcji z wiatru + PV w zapotrzebowaniu na moc (dodajemy do siebie produkcję z tych źródeł OZE i dzielimy przez łączne zapotrzebowanie na moc). Dostajemy dzięki temu wskaźnik procentowy który ma co do zasady odwrotną korelację z cenami energii elektrycznej na rynku SPOT. Gdy ten procentowy udział (na wykresie w skali odwróconej) jest najwyższy zazwyczaj możemy zaobserwować najniższe ceny na TGE.

🔷 Podobnie możemy zaobserwować pewną korelacje udziału OZE w zapotrzebowaniu na moc z cenami rezerw w dół (tym razem dodatnią), głównie dlatego iż część elektrowni konwencjonalnych jest wtedy wyłączona, a część pracuje blisko minimów technicznych bloków więc nie mają za bardzo pola manewru aby jeszcze bardziej obniżyć poziom pracy, stąd mała podaż poszczególnych usług w tych okresach. Możemy zauważyć jak wysokie ceny mocy bilansujących w dół były podczas tych dwóch wymienionych wcześniej weekendów.

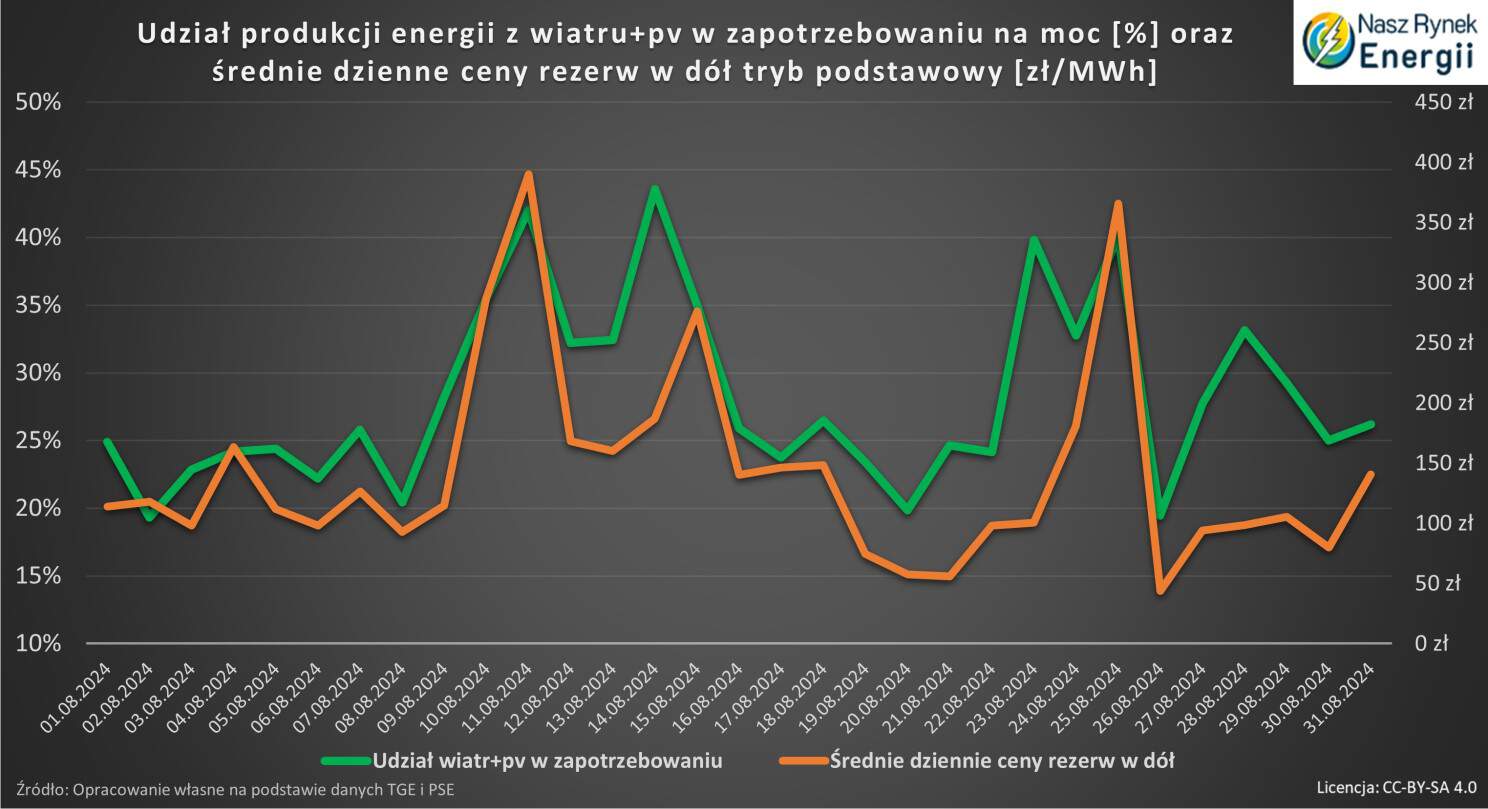

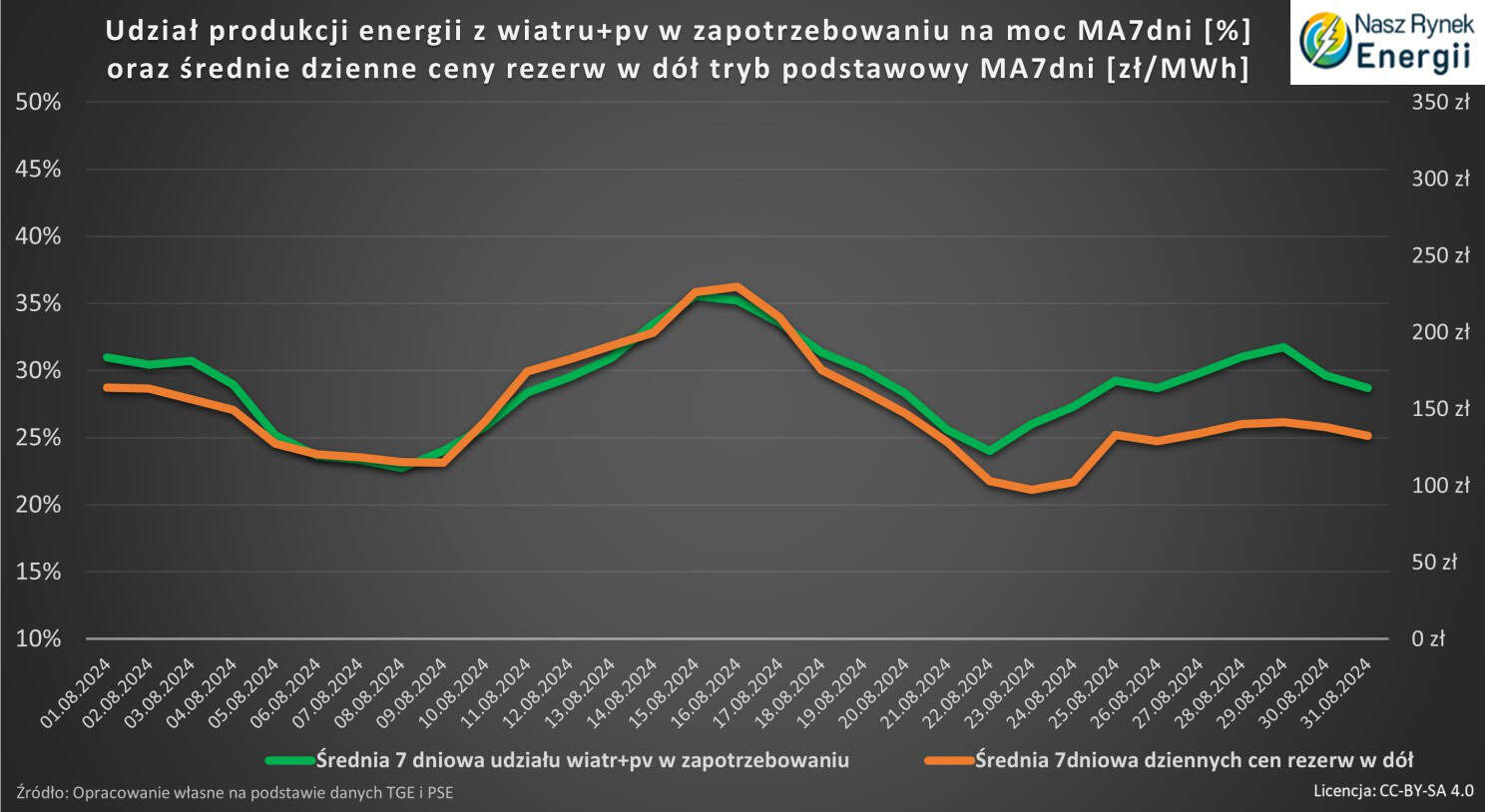

🔷 Jeżeli uśrednimy dane z 7 dni, aby wygładzić trend, tak jak pokazywałem wcześniej to dość fajnie widać jak uśredniony udział produkcji z wiatru i PV w zapotrzebowaniu na energię nakłada się na średnie 7 dniowe ceny rezerw w dół. Szczyt wypada dokładnie w połowie sierpnia.

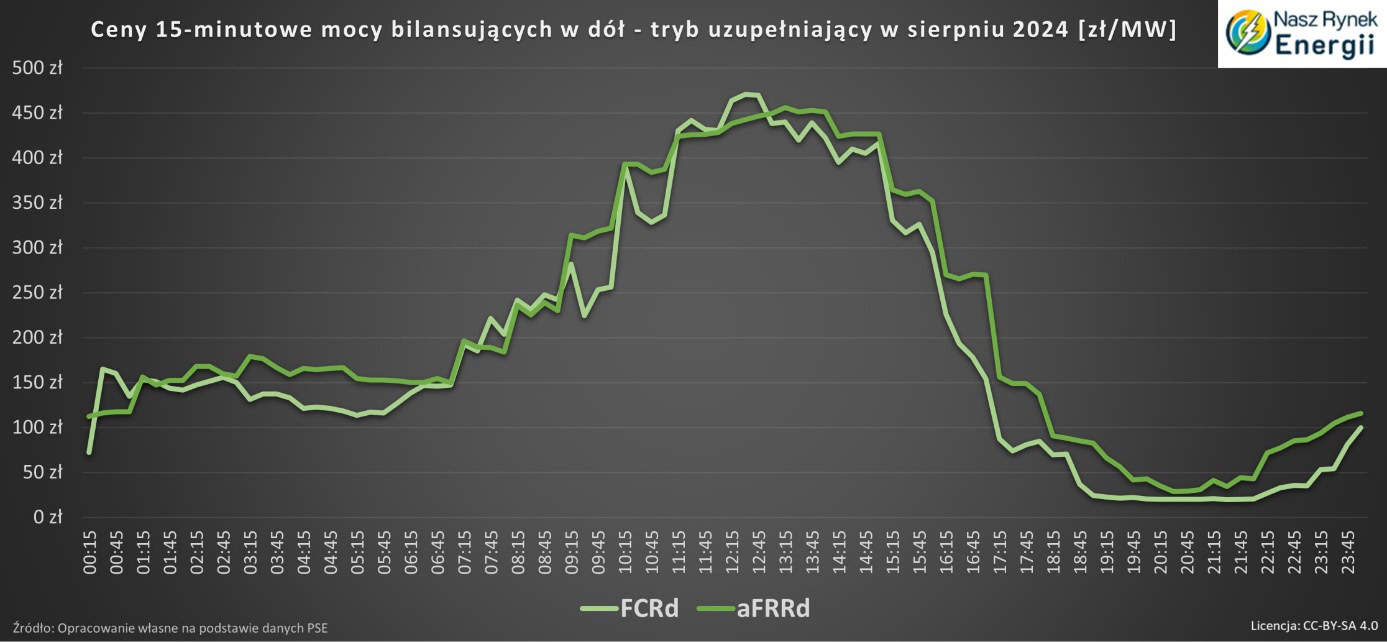

🔷 Na koniec dalej w kontekście rezerw odbudowa częstotliwości FRR w dół spojrzenie na ceny 15 minutowe nabywanych usług w trybie uzupełniającym.

Widać bardzo mocną korelację cen obu typów usług systemowych oraz najwyższe ceny w czasie największej produkcji energii elektrycznej z fotowoltaiki. Usługa mFRR w dół była w sierpniu nabywana w znikomych ilościach i bardzo rzadko więc nie przedstawiam tych cen.

🤝 Na tym zakończę analizę danych z sierpnia, mam nadzieję, że dla części czytelników ten materiał również kazał się wartościowy. Dajcie znać, które liczby są dla was najbardziej interesujące w kontekście rynku mocy bilansujących i rezerw takich jak odbudowa częstotliwości FRR.

Czy spodziewaliście się aż tak dużego spadku kosztów mocy bilansujących w sierpniu? Myślicie, że ten trend nadal będzie kontynuowany we wrześniu?