Usługi systemowe PSE – analiza danych

To podsumowanie może okazać się interesujące zarówno dla obecnych, jak i przyszłych uczestników rynku na usługi systemowe PSE oraz 📌Dostawców Usług Bilansujących. Zrozumienie poziomu kosztów tych usług jest istotne, ponieważ wpływa na potencjalne dodatkowe przychody elektrowni oraz jest elementem rozważań o potencjalne przychodów dla magazynów energii, które już są lub niedługo powstaną. 📊Jak zawsze, postaram się przybliżyć kluczowe dane i tendencje, ilustrując je wykresami, co ułatwi zrozumienie oraz zapamiętanie najważniejszych informacji.

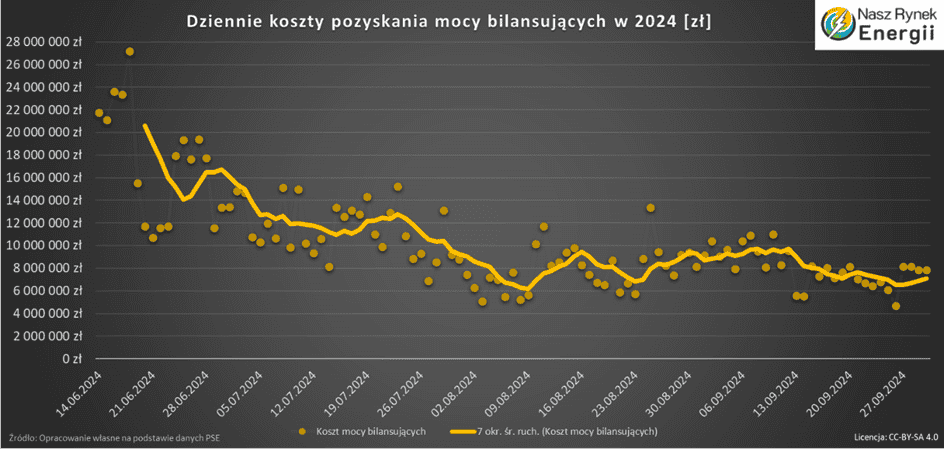

Zaczynamy od spojrzenia na całościowe koszty pozyskania mocy bilansujących. We wrześniu 2024 roku jest to 241 mln zł, czyli o prawie🔽 4 mln mniej niż w sierpniu. Widać, więc pewne oznaki stabilizacji po sporym spadku w sierpniu. Średnio dziennie jest to około 8 mln zł. Na wykresie poniżej widać ogólnie trend spadkowy od początku działania tego rynku w obecnej formie, a ostatnio właśnie stabilizację.

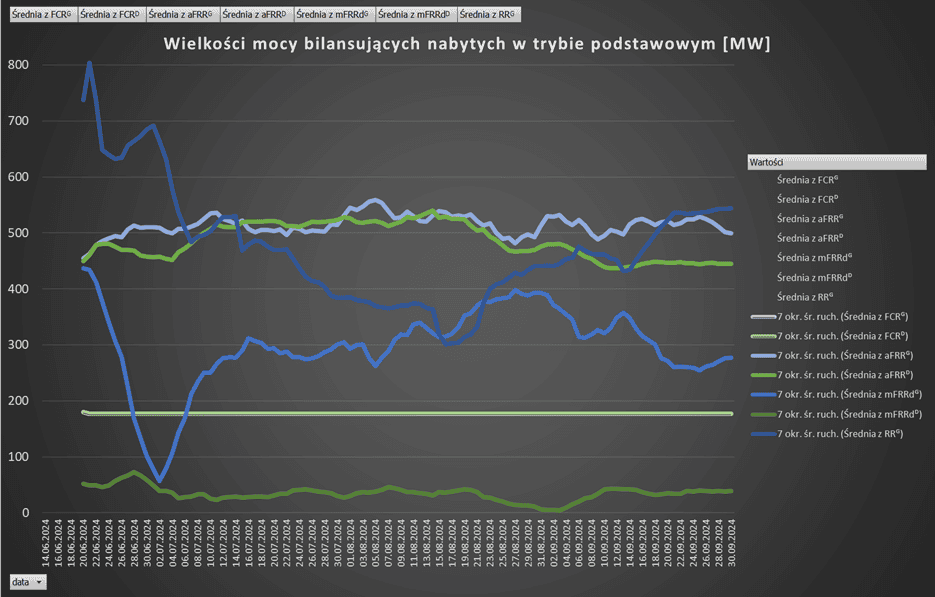

Wielkości wolumenowe usług systemowych PSE są łącznie stabilne.

Przy zapotrzebowaniu PSE (https://pse.pl/) na przykład na rezerwę utrzymania częstotliwości na poziomie 177MW. We wrześniu w trybie podstawowym spadł wolumen pozyskania rezerwy odbudowy częstotliwości aFRR w dół oraz mFRR w górę, natomiast dość mocno 🔼wzrósł wolumen rezerwy zastępczej w górę – o około 110MW, RR w dół to cały czas zero. Jeśli chcesz się dowiedzieć więcej na temat poszczególnych rodzajów rezerw to zapraszam do mojego poprzedniego artykułu dostępnego tutaj.

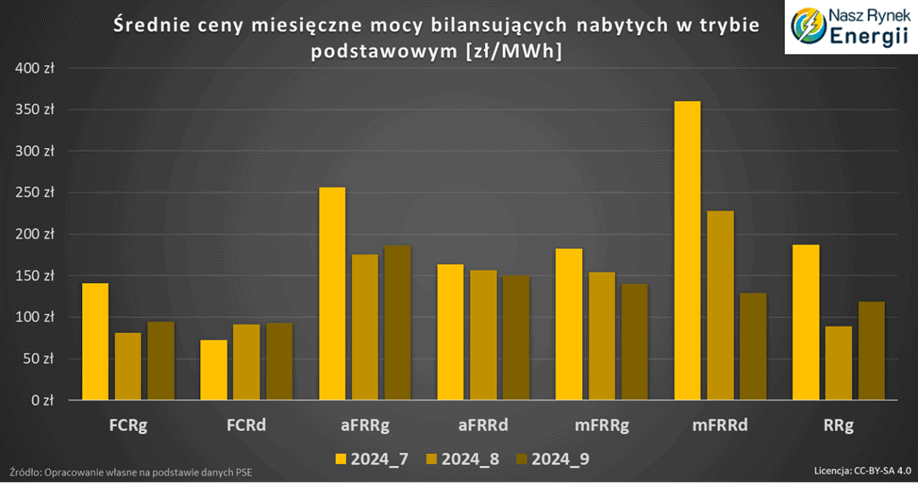

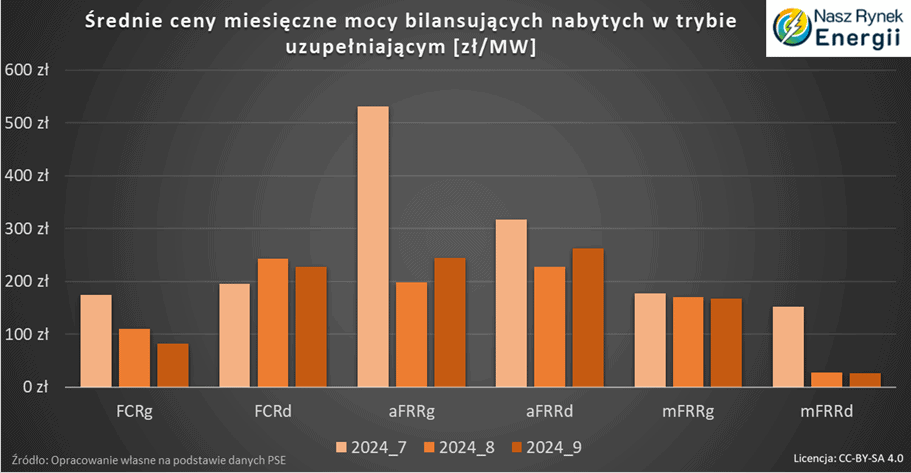

Ceny poszczególnych rezerw PSE w ostatnich trzech miesiącach.

Gdy spojrzymy na ceny rezerw nabywanych w obu trybach to możemy zauważyć, że ceny niektórych usług systemowych wzrosły m/m, mianowicie: 🔼FCRg +17%, 🔼FCRd+ 2%, 🔼aFRRg +7% oraz bardzo dużo +34% 🔼RR w górę, co mogło być pokłosiem tego, że zapotrzebowanie na ten rodzaj usługi również wzrosło miesiąc do miesiąca. Największy spadek zanotowano na 🔽mFFR w dół o -43%. Ceny usług bilansujących w trybie uzupełniającym średnio wzrosły, głównie z powodu wzrostu cen aFRR, ceny regulacji pierwotnej FCR natomiast spadły, czyli odwrotnie niż w trybie podstawowym. Usługi systemowe PSE co do zasady mają różne ceny gdyż różnią się specyfiką.

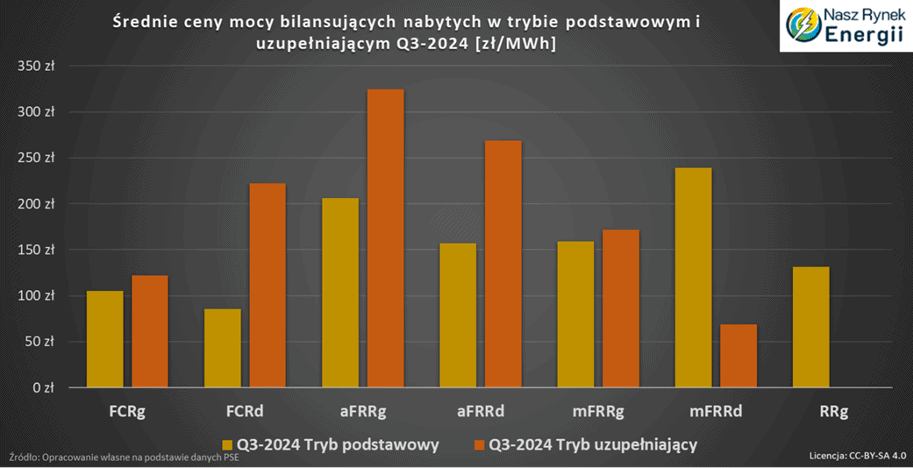

Trzeci kwartał na rynku na usługi systemowe PSE.

Gdy przyjrzymy się średnim cenom w całym trzecim kwartale 2024 roku to zauważymy, że ceny usług systemowych nabywanych przez PSE w trybie uzupełniającym są średnio ⚡️drożej wycenianie niż w trybie podstawowym, co ma tez swoje logiczne uzasadnienie, skoro PSE potrzebuje jeszcze dokupić usługi, a duża cześć podaży zaoferowała swoje moce dzień wcześniej to każde kolejne wolne moce są zazwyczaj wyceniane wyżej. Widać, że ceny FCR i aFRR tak właśnie reagują, jest na mFRR, a co ciekawe ceny mFRR w dół są niższe (wolumen jest bardzo niski więc nie jest to istotna cena). PSE nie nabywa RR w górę dodatkowo stąd cena 0. Koszty mocy bilansujących nabytych w trybie uzupełniającym stanowią ostatnio około 14%-15% wszystkich kosztów, udział od początku powstania rynku w tej formie spada, ale myślę że nadal jest zauważalny.

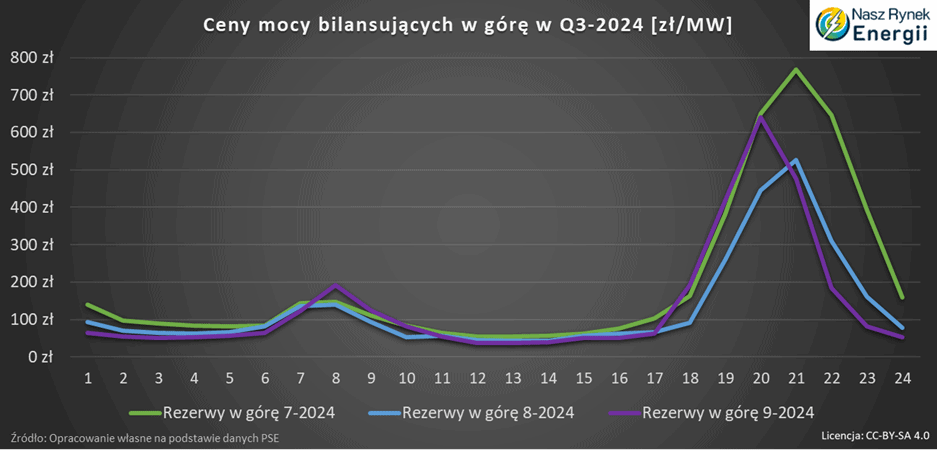

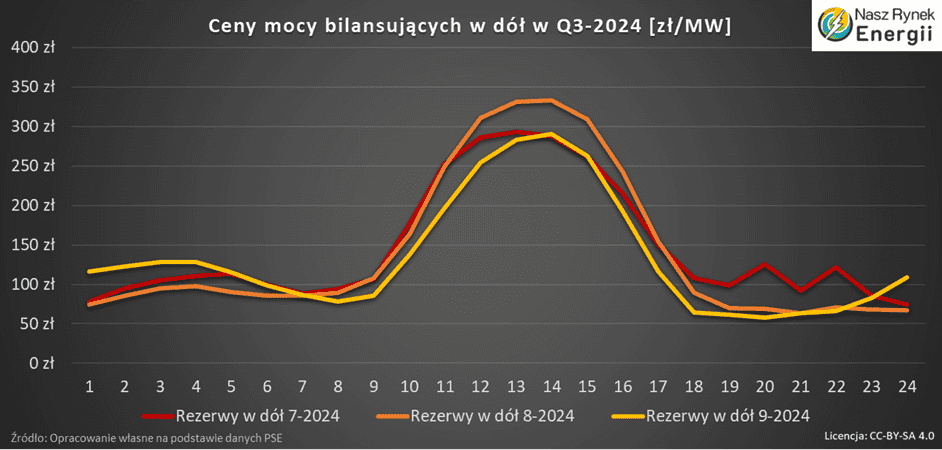

Godzinowe ceny usług bilansujących PSE w trzecim kwartale 2024.

📙Przyglądając się godzinowym cenom usług systemowych w poszczególnych miesiącach trzeciego kwartału zauważamy dość podobny schemat rozkładu cen. Natomiast we wrześniu ceny rezerw w górę w porannym offpeaku były niższe niż w poprzednich miesiącach, cena w H08 wzrosła, szczyt cenowy przesunął się godzinę wcześniej z H21 na H20 co ma związek z krótszym dniem i wcześniejszym używaniem sztucznego oświetlania w kraju oraz istotnie obniżyły się ceny w trzech ostatnich godzinach. Szczyt cenowy jest niżej niż najwyższe poziomy obserwowane w lipcu, więcej informacji na temat usług systemowych i danych z lipca znajdziesz tutaj. Analizując ceny rezerw w dół w trzecim kwartale również widać że schemat rozkładu cen jest dość stabilny. Na pewno warte odnotowania są wzrosty cen w H1-H4 i w H24 oraz spadki cen w godzinach południowych, co ma związek ze spadkiem produkcji energii elektrycznej z fotowoltaiki we wrześniu w stosunku do poprzednich miesięcy.

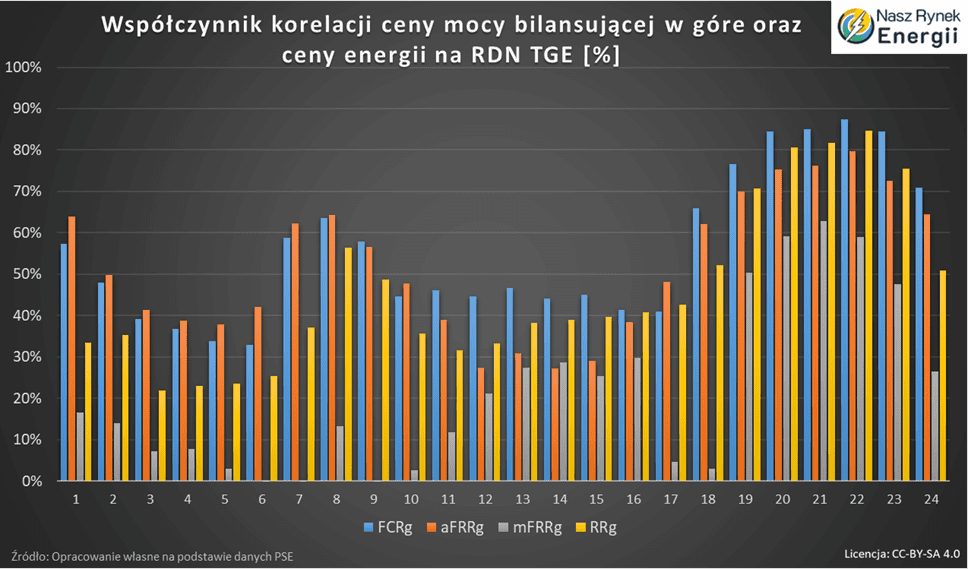

Korelacja cen energii z cenami na usługi systemowe PSE.

Na koniec jeszcze przyjrzyjmy się korelacji cen rezerw w górę oraz cen energii elektrycznej na Towarowej Giełdzie Energii. Przebadałem dostępne dane od 14 czerwca czyli od zmian w warunkach dotyczących bilansowania PSE do 30 września 2024 roku. Wcześniej opisałem ogólną korelacje cen mocy bilansujących w górę z wielkością produkcji z elektrowni konwencjonalnych. Potwierdza się ta korelacja, gdy użyjemy cen hurtowych energii (które są powiązane z produkcją z elektrowni JWCD – im więcej energii muszą wyprodukować elektrownie na węgiel, tym coraz starsze i mniej efektywne bloki muszą pracować, które mają coraz wyższe koszty produkcji energii elektrycznej i rzadziej pracują). Usługi systemowe PSE mają ciekawe korelacje. Najwyższa korelacja jest dla regulacji pierwotnej, a najniższa dla rezerwy odbudowy częstotliwości z regulacją manualną. Najwyższy współczynnik korelacji występuje w godzinach szczytu zapotrzebowania i braku lub niskiej produkcji z PV, czyli od H19 do H23.

🤝 Na tym zakończę analizę danych z września, mam nadzieję, że dla części czytelników ten materiał okazał się wartościowy. Dajcie znać, które liczby są dla Was najbardziej interesujące w kontekście rynku mocy bilansujących. Rynek się stabilizuję, nadchodzi czwarty kwartał, jestem ciekawy jakie zmiany przyniesie i czy będzie coś co nas zaskoczy, a Wy czego się spodziewacie w Q4-2024 na rynku energii oraz na rynku mocy bilansujących?